Os EUA parecem muito próximos de declarar encerrado o ciclo de altas das taxas de juros, ainda que estes devam permanecer altos ao menos até meados de 2024:

- Nos EUA, dados parecem indicar que o FED está conseguindo o “pouso suave”: desaquecimento econômico moderado, mas sem recessão, e queda da inflação, ainda que lento. Sem quedas nos juros até meados do próximo ano, pelo menos;

- Na Europa, a inflação ainda alta e atividade já bastante fraca diminuem a liberdade do ECB para apertar política monetária. Processo será bastante lento;

- China deverá desapontar expectativas de crescimentos pelos próximos anos, enquanto tenta resolver os desequilíbrios econômicos acumulados ao longos dos anos. Preços de commodities não terão este suporte por algum tempo.

No Brasil, queda da SELIC foi iniciada em agosto e deve levar os juros para um dígito até meados de 2024. Mas os riscos fiscais continuam presentes e ajuste proposto enfrenta obstáculos significativos. Continuamos acreditando em uma normalização do mercado, que precificou um ambiente bastante mais dramático no início do ano.

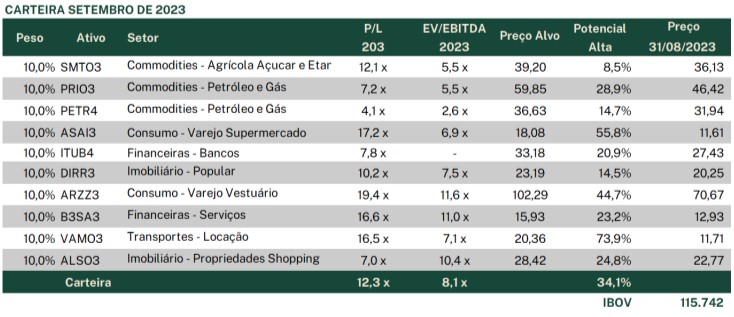

Em relação à Carteira Recomendada, fizemos apenas uma alteração para setembro, incluindo PRIO3. Não fizemos alterações na Carteira Recomendada Concentrada.

Internacional

China

O desapontamento inicial com a retomada do crescimento chinês após o fim da política de Covid-Zero se transformou em franco e generalizado pessimismo com as possiblidades da China

retomar uma trajetória de crescimento sustentável que lembre os últimos anos. De fato, os desequilíbrios acumulados ao longo das últimas décadas são muitos: excesso de investimentos em ativos fixos com baixos retornos, que levou ao endividamento elevado de governos locais e do setor imobiliário. Some-se uma demografia desfavorável , um governo autoritário que aumentou seu envolvimento direto na economia e piorou as condições para os empresários privados de diversos setores e a reticência da

população em aumentar seu consumo, e tem-se um cenário realmente complexo.

Os esforços do governo chines para estimular a economia tem insistido em formulas que, se já funcionaram no passado, parecem ter perdido a eficácia: reduções de juros e eliminação pontuais de

barreiras ao consumo e investimento. Os dados de atividade PMI confirmam que é pouco e, quem sabe, muito tarde.

Continuamos não contando com o crescimento da demanda chinesa influenciando os preços de commodities.

EUA

Agosto mostrou a continuidade da discussão sobre o fim do ciclo de alta de juros do Banco Central dos EUA (FED). Os dirigentes tem sido bastante consistentes ao afirmar que os próximos passos vão depender dos dados de atividade, que tem mostrado um desaquecimento gradual (mas sem recessão), e de inflação, que tem mostrado queda (bastante) lenta. O mercado vai, pouco a pouco, se reduzindo a probabilidade de novas altas e estendendo o prazo até o início das eventuais quedas.

Contudo, agosto também foi marcado por uma movimentação pouco usual no mercado de juros, com um volume de emissões do Tesouro maior do que o originalmente esperado, assim como mudanças na política monetária japonesa. Esses dois movimentos causaram altas significativas dos juros em todos os vencimentos e acabaram afetando os mercados cambiais e as bolsas ao redor do mundo, incluindo o Brasil. Acreditamos que este tenha sido um evento passageiro e que os mercados de ações nos EUA retomem a tendencia de alta em setembro.

Europa

A situação na Europa não se alterou: a inflação continua elevada para os padrões históricos, mas o poder de reação do Banco Central Europeu é limitado pela atividade econômica bastante fraca. Não há solução simples ou fácil a vista.

Brasil

O Banco Central começou, conforme o esperado, o ciclo de redução da taxa de juros Selic na reunião do Copom no início do mês. Conforme dissemos mês passado, a combinação de boas notícias na inflação corrente e a ancoragem das expectativas de inflação após a definição do novo sistema de metas de inflação, abriram espaço para a queda de juros futuros, movimento finalmente sancionado pelo Copom.

Após alguma discussão no mercado sobre o ritmo futuro dos cortes de juros, a realidade se impôs, com a deterioração dos mercados internacionais, alta de juros nos EUA e quedas nos mercados de ações.

O Congresso retomou os trabalhos após o recesso de meio de ano em ritmo lento. A tramitação no Senado da parte da reforma tributária que trata do consumo segue em ritmo lento, enquanto o Executivo viu a aprovação final do Arcabouço Fiscal na Câmara exigindo mais esforço do que o inicialmente esperado.

A Reforma Tributária chega agora nos imposto sobre a renda, que tem impacto relevante sobre a arrecadação e são fundamentais para o cumprimento das metas fiscais de 2024. Ainda que o mercado acredite que as chances de atingimento dessas metas seja muito baixo, é importante que ao menos a direção seja a de redução do déficit.

O ambiente interno conturbado se somou ao ambiente externo hostil, resultando em um mês com desempenho bastante ruim para os mercados de risco. O Ibovespa chegou a registrar 13 quedas

diárias consecutivas, um fato absolutamente inédito e uma completa reversão das expectativas. Foram quedas diárias pequenas, mas que acabaram causando uma queda acumulada superior a 5% no mês.

Continuamos acreditando que esses mercados de risco ainda estão com níveis de preços demasiadamente descontados. Com a queda de juros, deveremos ver uma normalização desse nível de preço, com os múltiplos retornando às médias históricas. Não parece ser o início de um novo ciclo de crescimento consistente, mas ainda assim há bastante espaço para altas.

Perspectivas por setores

Para ler na íntegra o relatório Estratégia e Carteira Recomendada de Ações, clique aqui.