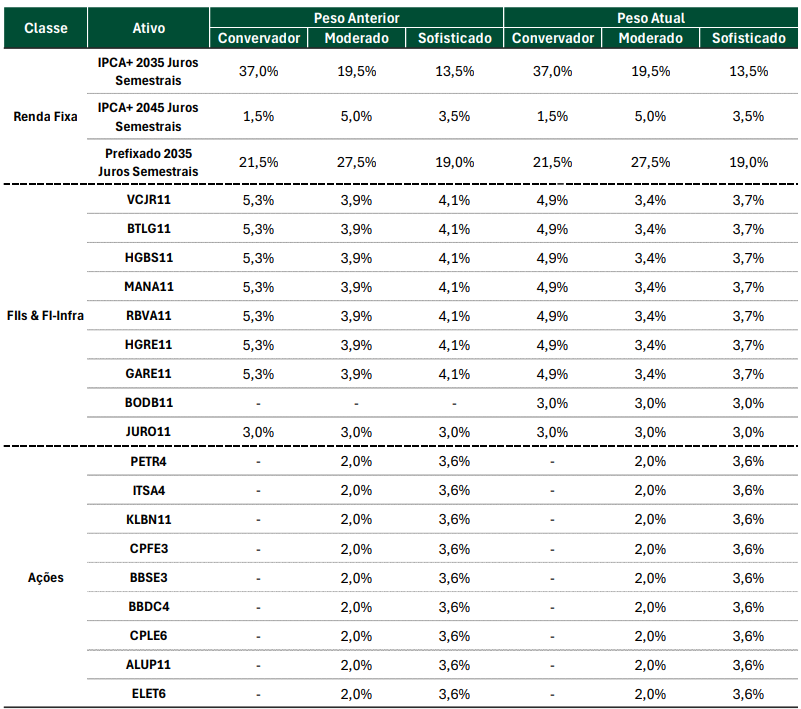

A EQI Research divulgou sua Carteira Vivendo de Renda de setembro, fazendo alguns ajustes estratégicos, como recomendação de compra para um novo FI-Infra, o BODB11, promovendo pequena diluição na carteira de fundos imobiliários.

De acordo com o analista Felipe Paletta, responsável pela montagem da carteira, a ideia é aproveitar uma oportunidade pontual que surgiu, contribuindo para a manutenção de um yield mais elevado da carteira, preservando um bom potencial de valorização a longo prazo.

“Essa abordagem proprietária garante acesso a operações exclusivas, cujo desenho é profundamente conhecido pela equipe, resultando em ativos com taxas mais atrativas, já que não há necessidade de pagar custos adicionais de estruturação a terceiros”, comentou ele, no relatório.

Carteira vivendo de renda: preparação para ciclo longo

Até este mês, o relatório aponta que o ano de 2025 tem sido positivo para a estratégia da casa de análise, que combina ativos geradores de renda, com a alocação em ativos reais, muito beneficiados pelo ciclo monetário atual, que – tijolo a tijolo – vem se construindo ao longo do ano.

De acordo com o relatório, nos últimos meses, foram feitos ajustes para refletir o momento de redução, ainda que ligeira, dos juros longos e do bom comportamento das ações.

Entre as principais mudanças, houve a elevação da posição em fundo imobiliários, movimento que foi intensificado no mês passado, elevando a exposição a títulos prefixados, reduzindo a duração da carteira de renda fixa. Decisão que se mostrou muito assertiva, em meio ao processo de rápida desinflação.

“Como tenho reforçado, nossa convicção de que a taxa de juros real pode começar a ceder ao longo de 2026, em magnitude superior ao que se precifica no mercado, começou a evoluir, diante dos sinais de desaceleração da atividade econômica no país e movimento congruente nos Estados Unidos”, explicou Paletta, no relatório.

Renda fixa: sem alterações

Com relação à renda fixa, a carteira não registrou alterações. Isso porque a EQI Research segue uma projeção de que a taxa Selic pode começar a sofrer cortes já a partir de janeiro de 2026, portanto entende que a alocação atual se mantém adequada para esse cenário.

“É natural, portanto, que o yield on cost dos títulos públicos caia conforme a curva de juros seja reprecificada e o PU dos títulos se desloque para acima. Ainda assim, vemos uma taxa de retorno dos títulos pré e indexados acima de 11,5% ao ano. Uma bela taxa de retorno anual, ajustado ao risco”, diz trecho do relatório.