HomeArtigosEQI ResearchEleições 2026 e os investimentos: como blindar a carteira em meio à crise fiscal e turbulência global

Oferecido por

Eleições 2026 e os investimentos: como blindar a carteira em meio à crise fiscal e turbulência global

Cenário eleitoral aumenta risco fiscal e volatilidade. Veja como proteger patrimônio com dólar, IPCA+, renda fixa e Bolsa diante das incertezas de 2026

As eleições 2026 e os investimentos entraram definitivamente na agenda do mercado brasileiro. Com a aproximação do ciclo eleitoral do ano que vem, cresce a percepção de risco fiscal e político, enquanto o cenário internacional coloca uma pressão a mais com desaceleração da China, guerra comercial entre potências e início do ciclo de corte de juros nos EUA.

Este cenário gera mais dúvidas do que direção. Como proteger patrimônio sem abrir mão de oportunidade? Mais do que buscar retorno, o momento exige uma estratégia clara e bem estruturada.

Esse foi o foco do debate conduzido pelos assessores Caio Dittrich e João Brugger Martins na live “Eleições 2026 à vista: sua carteira está pronta para o que vem por aí?”, no canal do Youtube da EQI Research, transmitido na última terça-feira (14).

O encontro discutiu como navegar entre risco e oportunidade até 2026 – e principalmente como blindar a carteira diante deste ambiente de incertezas.

Imagem gerada pela IA Whisk a partir de uma foto de Marcelo Camargo/Agência Brasil

Cenário global: reorganização econômica, dólar estruturalmente mais fraco e fim do excepcionalismo americano

As oscilações do dólar em 2025 dão sinais de uma mudança estrutural na economia mundial. Segundo Brugger, embora muitos investidores acreditem que o real tenha se valorizado, essa leitura é superficial: o que está enfraquecido não é o real — é o dólar.

Uma evidência clara disso é que não foi apenas o real que subiu frente ao dólar: euro, iene e libra esterlina também se fortaleceram, o que confirma que o movimento é global — e não consequência de fatores domésticos.

Segundo Brugger, embora muitos investidores acreditem que o real tenha se valorizado, a verdade é que essa leitura é superficial. O dólar perdeu força globalmente diante de outras moedas relevantes, como euro, iene e libra esterlina.

“A percepção de que o real se valorizou é uma meia verdade. Quando olhamos apenas o câmbio BRL/USD, parece que o real ganhou força, mas isso distorce a realidade. Acontece que o dólar está fraco no cenário internacional — o índice DXY caiu quase 9% no ano — e isso não tem absolutamente nada a ver com mérito econômico do Brasil. O que existe é redistribuição de fluxo financeiro, não fortalecimento doméstico”, explicou Brugger.

Esse movimento está diretamente ligado ao fim do chamado excepcionalismo americano — a tese que transformou os EUA no destino preferencial do capital internacional desde a crise de 2008, reforçada na pandemia e após a guerra na Ucrânia.

“Nos últimos 15 anos, os Estados Unidos funcionaram como um buraco negro financeiro, sugando capital global. Agora esse ciclo mudou. Há uma redistribuição estrutural de capitais porque os EUA estão perdendo o monopólio de atratividade”, afirmou.

Paralelamente, avança a desglobalização estratégica, processo pelo qual grandes economias estão reduzindo dependência externa e fortalecendo produção local em setores críticos. Esse movimento alterou rotas de comércio e elevou tensões geopolíticas.

“Estamos vendo uma guerra comercial silenciosa, muito mais sofisticada do que a de 2018. O campo de batalha agora são setores estratégicos como semicondutores, baterias de lítio, defesa tecnológica e energia limpa. Isso reposiciona cadeias de produção e afeta diretamente países emergentes”, completou Brugger.

Dolarização ainda é a principal recomendação para uma proteção patrimonial

Apesar do dólar tecnicamente mais fraco, a moeda americana segue essencial em qualquer estratégia de patrimônio – especialmente no Brasil.

“O dólar caro é o dólar que você não compra. Exposição cambial não é especulação, é proteção de poder de compra. Nós somos investidores em reais, mas consumidores globais: combustível, tecnologia, educação e até alimentação são influenciados pelo dólar”, afirmou Dittrich em defesa da dolarização entre 15% e 30% do portfólio.

Além de proteção contra risco doméstico, a exposição ao dólar também é forma de acessar mercados globais mais previsíveis e com melhor relação risco-retorno.

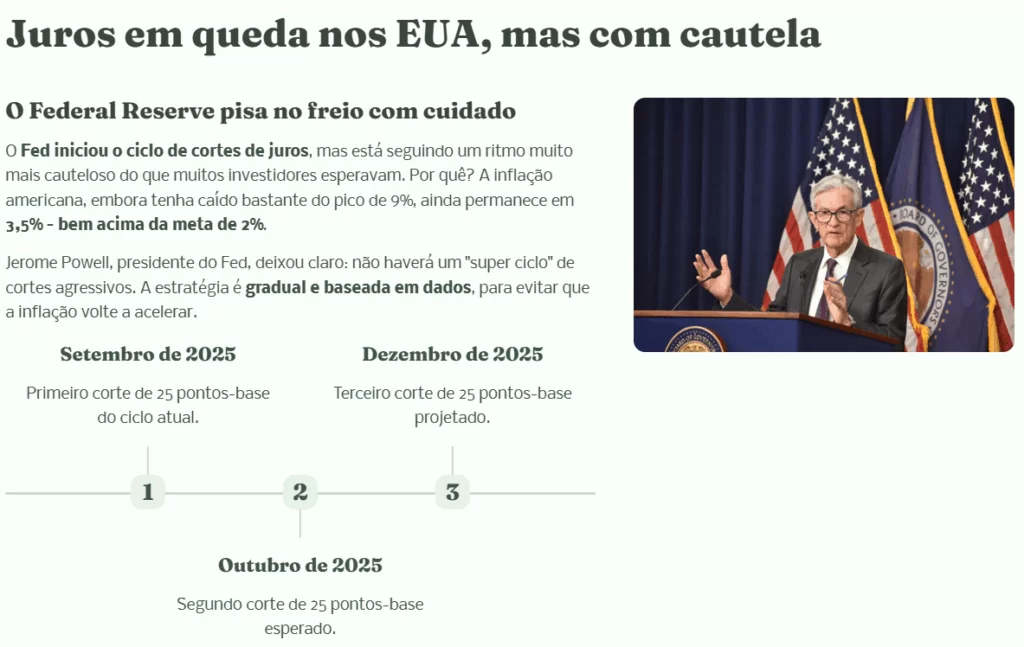

Fed inicia ciclo de queda de juros e realoca capital no mundo

Depois de manter a taxa básica entre as mais altas da história recente (5% ao ano por quase 20 meses), o Federal Reserve (Fed) iniciou seu ciclo de cortes em setembro de 2025. A medida veio após a inflação americana (CPI) atingir picos próximos de 7% anualizados, algo não visto desde os anos 1980.

“O mundo desaprendeu a conviver com inflação depois da pandemia. O Fed foi lento porque não queria repetir o erro de 2022, quando começou a cortar e depois precisou subir juros de novo. Dessa vez, Powell veio mais conservador”, analisou Brugger.

A queda dos juros americanos derrubou a remuneração dos Treasuries de 10 anos – que chegaram a pagar 5,2% ao ano, seu maior patamar em 16 anos – e abriu uma discussão decisiva para 2026: para onde vai o dinheiro do mundo agora?

“Se os Treasuries deixam de ser tão atrativos, esse capital vai buscar destino. Parte pode vir para emergentes – mas só para quem tiver responsabilidade fiscal e estabilidade mínima. O Brasil pode ser um desses destinos, se não estragar o jogo”, disse Dittrich.

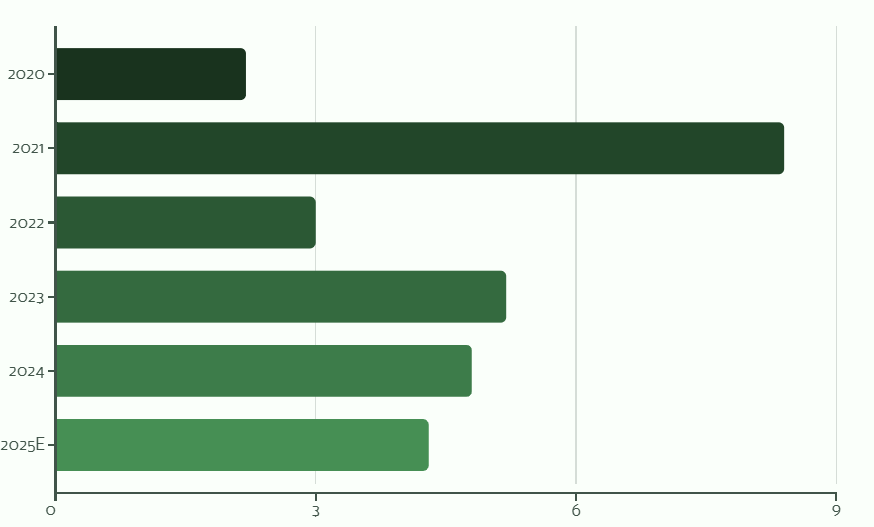

China entra em desaceleração estrutural e pressiona emergentes

A China vive a maior transição econômica de sua história recente. Após décadas crescendo com base em expansão territorial, urbanização acelerada e megaprojetos de infraestrutura, o país entrou em colapso do modelo de crescimento via investimento pesado. Agora tenta migrar para um modelo baseado em inovação e consumo, mas enfrenta desafios severos: crise no setor imobiliário, baixa produtividade interna e fuga de capital.

“A China cresceu durante 30 anos construindo cidades, estradas, portos e ferrovias. Só que esse modelo tem limite. Quando você termina de construir o país, precisa passar para outra fase – e essa virada para uma economia de consumo é complexa. O PIB chinês está desacelerando, a população está envelhecendo e o setor imobiliário colapsou. Isso reduz a demanda global por commodities”, explicou Bruger.

A desaceleração chinesa afeta diretamente o Brasil porque o país asiático responde por 70% do consumo mundial de minério de ferro, além de ser um dos maiores compradores de soja, petróleo e celulose brasileiros.

“Se a China desacelera, o Brasil sente imediatamente. As exportações caem, entram menos dólares no país e as empresas ligadas a commodities sofrem. É simples: se a China para de comprar, o Brasil para de receber”, reforçou Caio, citando o impacto sobre empresas como Vale (VALE3), Gerdau (GGBR4) e Suzano (SUZB3).

Gráfico releva a tendência de queda do crescimento do Produto Interno Bruto (PIB) da China nos últimos cinco anos

Para compensar a queda das exportações, países emergentes precisam estimular demanda interna. Mas no Brasil isso está praticamente travado pela política monetária.

“Com taxa Selic a 15% ao ano, o crédito produtivo morre. Nenhuma economia consegue gerar tração só com consumo interno com esse nível de juros. É freio de mão puxado”, completou Caio.

Risco fiscal domina o cenário interno e trava a economia brasileira

Se o cenário externo pressiona, o interno preocupa ainda mais. O principal risco do Brasil hoje não é inflação — é fiscal.

De acordo com Grubber, o governo perdeu credibilidade na gestão das contas públicas, e isso elevou o prêmio de risco do país. Na prática: quanto maior o risco fiscal, maiores os juros que o governo precisa pagar para se financiar — e quem paga essa conta é toda a economia.

“A Selic não está alta porque a inflação está fora de controle. Ela está alta porque o país perdeu confiança. Investidor não empresta dinheiro para governo que não consegue fechar suas contas”, alertou Bruger.

O exemplo mais recente desse descontrole foi a caducidade da MP 1303, que previa arrecadar R$ 40 bilhões com medidas tributárias. O governo contava com esse dinheiro no orçamento, mas deixou a MP perder validade. Resultado: mais incerteza fiscal e pior percepção de risco.

“Se o governo tinha uma previsão de receita e ela simplesmente some, a pergunta é: de onde vai vir o dinheiro que falta? Isso gera instabilidade. E investidor foge de instabilidade”, afirmou Dittrich.

A consequência direta é que o Banco Central fica impedido de cortar juros de forma significativa. Enquanto a política fiscal for instável, a política monetária continuará super restritiva.

Eleições 2026 e a possibilidade de um “Grande Reset” econômico

No campo político, o cenário é tenso. As eleições de 2026 prometem ser as mais polarizadas desde 2014, com forte incerteza sobre o futuro da economia. Segundo os analistas, o mercado está precificando esse cenário como um “coin flip” — literalmente, cara ou coroa, metade das chances para cada lado.

Dentro desse contexto, ganha força uma tese que vem sendo discutida dentro da EQI Investimentos: o “Grande Reset”, conceito defendido pelo CEO da casa, Juliano Custodio. A ideia descreve momentos da história brasileira em que crise política e esgotamento de governo geram uma ruptura, abrindo espaço para uma reorganização econômica profunda — e, com ela, um novo ciclo de valorização dos ativos de risco.

“Quando a popularidade de um governo cai demais e o ciclo político se esgota, historicamente o país passa por um reset econômico. Foi assim em 2015. A economia explode primeiro, depois vem ajuste, depois vem ciclo de recuperação. É doloroso, mas é assim que a roda gira no Brasil”, afirmou Caio.

Entre 2015 e 2020, exatamente após uma ruptura política, o mercado financeiro brasileiro viveu um dos maiores ciclos de valorização dos últimos 20 anos:

O índice Small Caps (SMLL) subiu 318%

O IFIX (fundos imobiliários) avançou quase 130%

Empresas descontadas multiplicaram valor de mercado

Esse comportamento confirma a lógica do Grande Reset: crise gera assimetria, assimetria gera oportunidade.

“Os maiores ciclos de valorização da Bolsa acontecem depois da crise. O mercado precifica caos antes, ajuste depois e oportunidade na sequência. A história se repete”, reforçou Caio.

Segundo Brugger, o mercado ainda não precificou a chance de uma guinada econômica após 2026, o que cria uma oportunidade histórica para quem já está posicionado:

“Se o Brasil voltar a sinalizar compromisso fiscal na eleição, os ativos brasileiros estão extremamente baratos. Essa possibilidade não está no preço ainda. Existe uma assimetria enorme para quem souber se posicionar antes do fluxo”, concluiu Bruger.

Veja o vídeo completo para compreender o que é o “Grande Reset” em Brasília:

Como blindar a carteira até 2026: defesa primeiro, oportunidade depois

Diante de um cenário onde convivem simultaneamente risco fiscal interno, desaceleração global, juros altos, volatilidade eleitoral e fuga de capital especulativo, o investidor brasileiro precisa lidar com uma verdade simples: não dá para investir como se estivéssemos em tempos normais.

Segundo Caio e Brugger, a estratégia deve ser dividida em três pilares:

Proteção do patrimônio (defesa)

Preservação do poder de compra

Aproveitamento de assimetrias

Segundo os analistas, a ideia primordial é primeiro defender e depois buscar retorno. Erra quem tenta “adivinhar mercado” sem blindagem e acaba sendo expulso da bolsa nas primeiras oscilações.

“O investidor que não protege antes de buscar retorno não investe: especula. Quem não estrutura carteira é obrigado a vender sempre na pior hora. Investir não é adivinhar preço, é construir posição com método”, disse Caio.

Juro real alto torna IPCA+ o ativo mais inteligente do momento

Entre todas as alternativas, os títulos atrelados à inflação (IPCA+) foram apontados como o carro-chefe da proteção de patrimônio até 2026 na live. Com juros reais historicamente elevados, esses ativos permitem capturar ganho de marcação a mercado quando os juros começarem a cair.

“IPCA+ é o melhor ativo do Brasil hoje para quem quer proteger patrimônio e ainda ganhar com a queda futura dos juros. O juro real no Brasil está anormal. É uma oportunidade que não vai durar para sempre”, afirmou Bruger.

Dá para buscar 1% ao mês com risco baixo no curto prazo

Mesmo com juros altos prejudicando economia real, eles seguem ótimos para quem sabe usar renda fixa a seu favor.

“Ainda dá para buscar aquele famoso 1% ao mês com risco baixo, usando crédito privado de alta qualidade e bons emissores. O investidor bem posicionado está sendo pago para esperar”, disse Caio.

Renda variável: assimetria clara no médio e longo prazo

Embora o momento ainda seja defensivo, a Bolsa oferece uma das maiores assimetrias do mundo hoje. As small caps — empresas menores que foram destruídas em valor de mercado entre 2021 e 2024 — começam a chamar atenção.

Dittrich deu um alerta histórico com base em ciclos anteriores:

“Depois de ciclos de estresse político no Brasil, quem lidera a recuperação são as small caps. Entre 2015 e 2020, o índice Small 11 subiu 318%. O IFIX subiu quase 130%. A virada sempre vem quando ninguém acredita mais.”

Mas ele deixou um recado direto para quem pensa em bolsa sem preparação:

“Comprar Bolsa sem ter reserva de emergência e proteção é suicídio financeiro. Volatilidade é prêmio para quem está pronto e punição para quem está exposto errado.”

Conclusão

A travessia até 2026 exige postura profissional de investimento. O investidor que agir com consistência e montar uma estratégia antes que o fluxo volte vai ter vantagem clara sobre a maioria.

Caio resumiu a tese com precisão:

“O Brasil vai ter volatilidade. Vai ter barulho político. Vai ter crise narrativa. Mas toda crise tem assimetria. Quem se posicionar antes colhe depois.”