O Ibovespa segue em alta nesta quarta-feira (27), após sete dias seguidos de queda, e sobe 1,43%, aos 109.764 pontos. A recuperação não se dá apenas na B3, mas nos mercados globais.

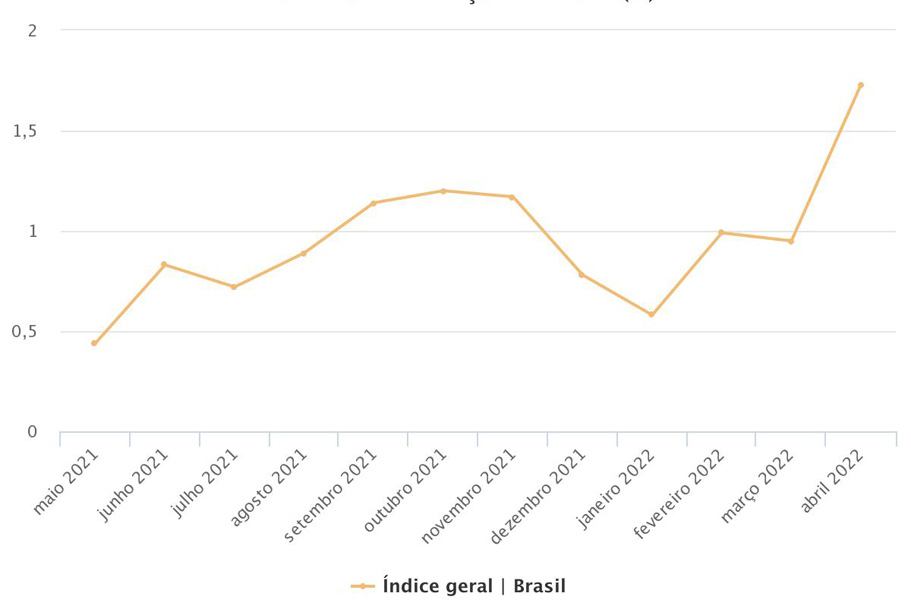

Por aqui, às vésperas da reunião do Copom, que deve elevar a Selic a 12,75% daqui uma semana, o destaque é a escalada do IPCA-15. A prévia da inflação de abril acelerou para 1,73%, ante 0,95% de março. Essa é a maior variação mensal do indicador desde fevereiro de 2003 (2,19%). A alta da gasolina foi o maior impacto no indicador.

Reprodução/IBGE

O Índice de Confiança da Indústria, da FGV, subiu 2,4 pontos em abril, para 97,4 pontos, a primeira alta após oito quedas consecutivas.

Ainda em indicadores, o IPC-Fipe, que mede a inflação em São Paulo, subiu 1,72% na terceira leitura de abril e repete variação da leitura anterior.

O Banco Central divulgou que o fluxo cambial total no ano até 1º de abril é positivo em US$ 10,552 bilhões.

Com aumento de juros nos EUA em vista e preço das commodities suscetível aos novos lockdowns na China, o capital estrangeiro começa a deixar a bolsa, que voltou aos 108 mil pontos. No acumulado de abril, o saldo de capital estrangeiro na B3 é negativo em R$ 1,82 bilhão – no ano, o saldo é positivo em R$ 63,5 bilhões.

Sobre commodities, a Vale (VALE3) divulga hoje, após o fechamento do mercado, seu balanço do primeiro trimestre.

Também como consequência da subida de juros nos EUA e do fim do ciclo de alta da Selic por aqui (aguardado pelo mercado para junho), o dólar avança.

No campo político, a Câmara pode votar hoje a medida provisória que estabelece o valor do Auxílio Brasil em R$ 400. O governo tenta barrar as articulações da oposição, que quer R$ 600.

Mercados do exterior

Hoje tem mais uma big tech reportando lucro nos EUA. É a vez da Meta, que anuncia seus resultados do primeiro trimestre após o fechamento.

Ontem, a Alphabet (GOGL34) reportou lucro por ação de US$ 24,62, contra US$ 25,91 esperados.

Já a Microsoft (MSFT34) teve lucro por ação ajustado ficou em US$ 2,22 por ação, contra uma expectativa de US$ 2,19.

Apple e a Amazon divulgam os ganhos na quinta-feira (28).

Ainda repercute no mercado a venda do Twitter para Elon Musk.

Já na Europa, a temporada de balanços trouxe que a Mercedes-Benz reportou lucro líquido de 3,49 bilhões de euros, com queda de 18,9% na comparação anual.

O Deutsche Bank teve lucro de 1,23 bilhão de euros, 18% maior que igual período no ano passado. O Credit Suisse reporta prejuízo líquido de 273 milhões de francos suíços.

Na Ásia, atenção à testagem em massa em Pequim, que pode trazer lockdowns.

Ontem, o Senado dos EUA confirmou Lael Brainard como vice-presidente do Federal Reserve.

Vale lembrar que o banco central americano também define sua nova taxa de juros na próxima quarta-feira (4), com expectativa de alta de 0,5 ponto porcentual.

Mercados de Nova York

- Dow Jones: +0,93%

- S&P: +0,88%

- Nasdaq: +0,70%

Mercados Europa

- DAX, Alemanha: +0,03%

- FTSE, Reino Unido: +0,72%

- CAC, França: +0,48%

- FTSE MIB, Itália: +0,45%

- Stoxx 600: +0,59%

Mercados Ásia

- Nikkei, Japão: -1,17%

- Xangai, China: +2,49%

- HSI, Hong Kong: +0,06%

- ASX 200, Austrália: -0,78%

- Kospi, Coreia: -1,10%

Petróleo

- Brent (dezembro 2021): US$ 105,67 (+0,65%)

- WTI (novembro 2021): US$ 102,28 (+0,57%)

Ouro

- Ouro futuro (dezembro 2021): US$ 1.985,80 (-0,43%)

Minério de ferro

- Bolsa de Dalian: US$ 126,05 (+2,61%)