“O estímulo pré-eleitoral — por meio de programas de crédito e transferências — é visto como potencialmente capaz de ampliar o hiato do produto e enfraquecer a transmissão da política monetária”, afirma o economista Dev Ashish, do Société Générale, em um relatório enviado a clientes.

Como resultado, uma desaceleração moderada no crescimento do PIB pode não ser suficiente para restaurar a estabilidade de preços, “limitando o escopo para flexibilização monetária no curto prazo”, afirma Ashish.

A avaliação do banco é que, embora o corte tenha vindo em linha com as expectativas, o tom do Copom mudou de forma relevante, adotando uma postura mais cautelosa.

O comunicado abandonou qualquer guidance futuro, passando a enfatizar que as decisões dependerão integralmente dos dados econômicos.

Publicidade

Publicidade

“O Banco Central deixou claro que o ciclo agora será calibrado reunião a reunião”, diz Ashish.

O cenário inflacionário foi um dos principais fatores por trás da mudança de postura. O Banco Central elevou sua projeção para a inflação de 2026 para 5,2%, acima do teto da meta, e indicou que a convergência para níveis compatíveis com o objetivo só deve ocorrer no início de 2028.

“Os riscos inflacionários continuam inclinados para cima, com pressões persistentes tanto nos núcleos quanto nas expectativas”, afirma Ashish.

Além disso, efeitos de base e possíveis impactos de energia devem manter a inflação pressionada ao longo do segundo semestre.

A leitura do Société Générale é que, mesmo com alguma moderação nos índices mensais, a inflação acumulada em 12 meses tende a permanecer elevada, o que exige cautela adicional por parte da autoridade monetária.

Demanda forte e fiscal pressionam o BC

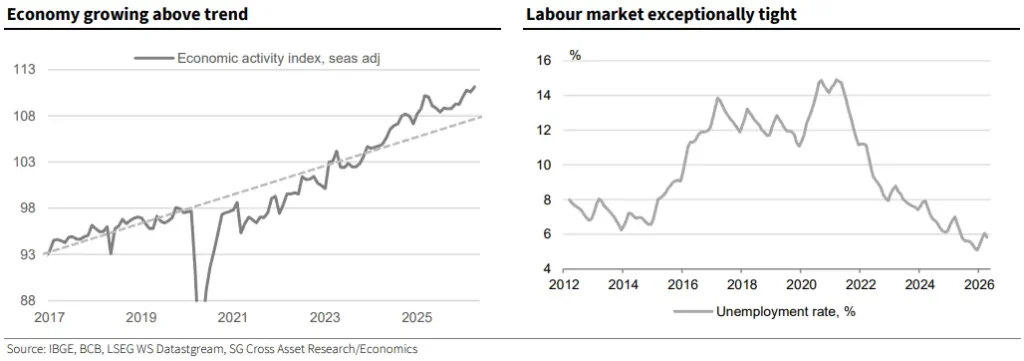

Outro fator relevante é a resiliência da atividade econômica. O PIB do primeiro trimestre surpreendeu positivamente, e o mercado de trabalho segue aquecido, com salários e crédito sustentando o consumo.

“A força da demanda doméstica está se tornando um dos principais limitadores para novos cortes de juros”, diz Ashish.

Segundo ele, medidas fiscais voltadas ao estímulo do consumo reforçam esse cenário, ampliando o hiato do produto.

Esse contexto faz com que o Banco Central enfrente maior dificuldade para promover cortes adicionais sem comprometer o controle inflacionário. Mesmo uma desaceleração moderada da economia pode não ser suficiente para aliviar as pressões de preços.

Expectativas seguem desancoradas

As expectativas de inflação continuam sendo um dos principais pontos de atenção. Para 2026, as projeções seguem acima de 5%, enquanto para 2027 permanecem acima do centro da meta.

“As expectativas continuam se afastando da meta, o que exige uma postura mais cautelosa”, afirma Ashish. Esse descolamento reduz a efetividade da política monetária e amplia os desafios para o Banco Central.

Com a mudança do horizonte relevante da política monetária para 2028 nas próximas reuniões, o comportamento das expectativas deve ganhar ainda mais peso nas decisões do Copom.

Cenário externo também impõe limites

O ambiente internacional adiciona um componente adicional de incerteza. Tensões geopolíticas, especialmente no Oriente Médio, e a postura mais dura do Federal Reserve contribuem para condições financeiras globais mais apertadas.

“O ambiente externo ainda não oferece conforto suficiente para um ciclo contínuo de flexibilização”, diz Ashish.

Apesar de alguma estabilização recente nos preços de commodities, persistem riscos relacionados à oferta e à volatilidade dos mercados.

A combinação desses fatores reforça a necessidade de prudência, uma vez que choques externos podem rapidamente se traduzir em pressões inflacionárias domésticas.

Pausa no ciclo e retomada adiante

Diante desse cenário, o Société Générale vê como cenário base uma pausa no ciclo de cortes já a partir da reunião de agosto, possivelmente se estendendo para setembro.

“A ausência de guidance e a maior dependência de dados sugerem que o ciclo entrou em fase de espera”, afirma Ashish.

Ainda assim, o banco não interpreta esse movimento como o fim da flexibilização monetária. A expectativa é de retomada gradual dos cortes no quarto trimestre de 2026, condicionada a sinais mais claros de melhora do cenário.

No cenário base, a Selic deve encerrar 2026 em 13,75% e cair para 11,0% ao fim de 2027, embora os riscos estejam inclinados para cima. Até lá, o comportamento do fiscal, da inflação e das expectativas seguirá determinando o ritmo da política monetária no Brasil.

EuQueroInvestir News: Tudo sobre investimentos, de segunda a sexta, no seu e-mail!