Dominância fiscal no Brasil volta ao radar dos investidores

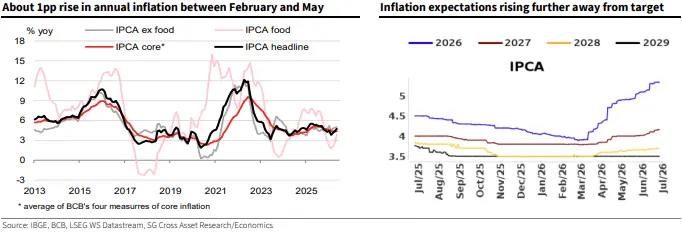

Expectativas de inflação para 2027 e 2028 subiram respectivamente 37 e 20 pontos-base nos últimos meses, elevando o risco de desancoragem em horizontes que deveriam permanecer melhor ancorados à meta

O Brasil enfrenta um risco crescente de dominância fiscal – fenômeno em que a política fiscal expansionista se sobrepõe à política monetária, tornando os juros altos insuficientes para conter a inflação -, segundo análise do Société Générale divulgada nesta terça-feira (30).

“Preocupações renovadas sobre ‘dominância fiscal’ permanecem o fator-chave pressionando a perspectiva de inflação de longo prazo“, afirmaram os economistas Dev Ashish e Brendan McKenna.

A dominância fiscal ocorre quando o governo gasta mais do que arrecada de forma persistente, forçando o banco central a manter juros elevados para tentar ancorar as expectativas — mas sem sucesso, pois o estímulo fiscal continua alimentando a demanda e a inflação.

Nesse cenário, a política monetária perde eficácia, pois os canais de transmissão são bloqueados pelo próprio impulso fiscal. É um ciclo em que juros altos encarecem a dívida pública, o que pressiona ainda mais o déficit, que por sua vez mantém a inflação elevada, exigindo juros ainda mais altos.

O IPCA-15 subiu para 4,80% em meados de junho, após ter chegado a apenas 3,81% em fevereiro. Embora parte do movimento reflita choques de oferta — petróleo, fertilizantes e alimentos impactados pelo conflito no Oriente Médio —, a inflação de núcleo e serviços permanece persistentemente elevada, sugerindo que a demanda interna é um fator relevante na pressão inflacionária.

Publicidade

Publicidade

“A amplitude da inflação e a rigidez nos componentes de serviços sugerem que as influências do lado da demanda não são triviais”, avaliaram Ashish e McKenna.

Credibilidade do Banco Central

As expectativas de inflação para 2026 subiram para 5,33%, ante menos de 4,0% antes da escalada do conflito no Oriente Médio. Mais preocupante é o drift nas expectativas de médio prazo: as projeções para 2027 e 2028 aumentaram respectivamente 37 e 20 pontos-base, chegando a 4,17% e 3,70%.

“Essa deriva contínua para cima reforça preocupações sobre expectativas cronicamente desancoradas, particularmente em horizontes que deveriam, em princípio, permanecer melhor ancorados à meta”, destacaram os economistas.

O Banco Central revisou para cima sua projeção de PIB para 2026, para 2,0%, citando atividade mais forte no primeiro trimestre, mercado de trabalho robusto e suporte fiscal e de crédito. Ao mesmo tempo, elevou a projeção do IPCA para 5,2%, com riscos claramente inclinados para cima.

A política fiscal segue expansionista, com medidas de suporte de renda — especialmente em contexto eleitoral — estimulando o consumo das famílias.

Dívida pública em trajetória insustentável

A dívida líquida e a dívida bruta do governo geral subiram para 67,4% e 80,4% do PIB, respectivamente, em abril, ante 56,1% e 72,0% ao final de 2022 — início do atual mandato do presidente Lula.

“Com balanços primários próximos de zero, um ciclo de commodities moderado e pagamentos de juros rodando em cerca de 8% do PIB, a relação dívida/PIB deve continuar subindo“, projetam Ashish e McKenna.

Pelo critério do FMI, o Brasil já tinha a maior dívida bruta entre os grandes emergentes, excluindo a China, em 93,3% do PIB em 2025, com projeção de superar os três dígitos até 2028.

O Société Générale aponta que a taxa neutra real do Brasil pode estar sendo subestimada pelo próprio Banco Central, que estima o nível em cerca de 5%.

“A política é restritiva, mas possivelmente menos do que implicado pelas métricas convencionais, particularmente no contexto de elevado impulso fiscal e prêmios de risco crescentes”, avaliam os economistas.

O banco cita ainda o risco de um loop de feedback entre expectativas de inflação mais altas, necessidade de política mais apertada, maior carga fiscal e novos prêmios de risco.

O cenário político adiciona mais uma camada de incerteza. Ashish e McKenna avaliam que Flávio Bolsonaro pode recuperar posições nas pesquisas à medida que o escândalo do Banco Master perde força na memória dos eleitores, tornando a eleição “uma espécie de cara ou coroa”.

A inflação crescente e o custo de vida elevado podem prejudicar Lula nas urnas, enquanto aliados do presidente também foram apontados no mesmo escândalo, limitando o impacto político da questão sobre o adversário.

“Inflação e aumento do custo de vida das famílias são razões pelas quais acreditamos que Lula usará estímulo fiscal como meio de sustentar sua candidatura à reeleição”, afirmam os economistas.

“À medida que a eleição se aproxima, uma mudança para política fiscal mais frouxa pode prejudicar o sentimento dos investidores e contribuir para um real mais fraco no período pré-eleitoral”, complementam Ashish e McKenna.

Real vulnerável, mas carry ainda atrativo

Apesar da cautela, o Société Générale mantém recomendação de posições compradas em real em valor relativo e receptores de taxas curtas. O banco espera depreciação modesta do real frente ao dólar, mas avalia que o carry elevado ainda torna a moeda atrativa em comparação a pares com problemas próprios.

“Carry permanece atrativo e cortes de juros ainda são nosso cenário base, embora volatilidade eleitoral, maior estímulo fiscal e/ou política monetária mais apertada do Fed sejam os riscos mais prementes”, concluíram os economistas Dev Ashish e Brendan McKenna, que reviram o balanço de riscos para uma direção menos dovish do que mantinham anteriormente.