Começa a ser definida nesta terça-feira (20) e segue até quarta (21) a decisão de política monetária pelo Banco Central do Brasil.

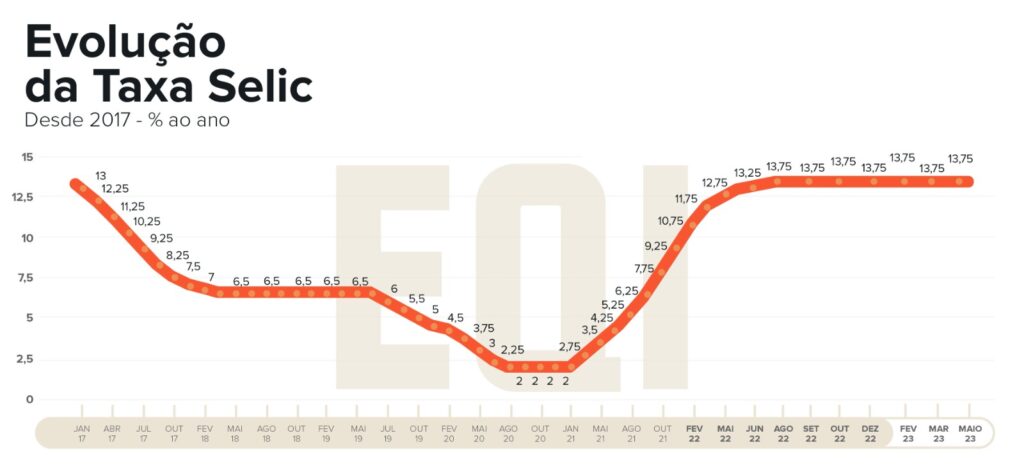

É consenso no mercado a manutenção da Selic, taxa básica de juros da economia, em 13,75% ao ano. O que divide o mercado é quando os juros começam a cair de fato.

Parcela considerável aponta agosto como início do ciclo de queda de juros no país. Mas há quem diga setembro e quem veja espaço apenas a partir de dezembro.

“A decisão dos juros em si não deve trazer novidade. Mas é importante a comunicação sobre o cenário de risco e olhar as projeções quantitativas, os números que o Banco Central vai trazer de projeção de inflação para 2024 e 2025”, aponta Stephan Kautz, economista-chefe da EQI Asset.

INVISTA LÁ FORA: DESCUBRA O CAMINHO MAIS FÁCIL, RÁPIDO E SEGURO PARA DOLARIZAR SUA CARTEIRA

O que o comunicado do Copom deve trazer de novo?

“O consenso da decisão em si é pela estabilidade. Não tem ainda muita sinalização do próprio Banco Central sobre corte de juros”, confirma Kautz.

Ele explica que últimos números de inflação, apesar de um pouco melhores, ainda mostram os núcleos de inflação ainda bem pesados.

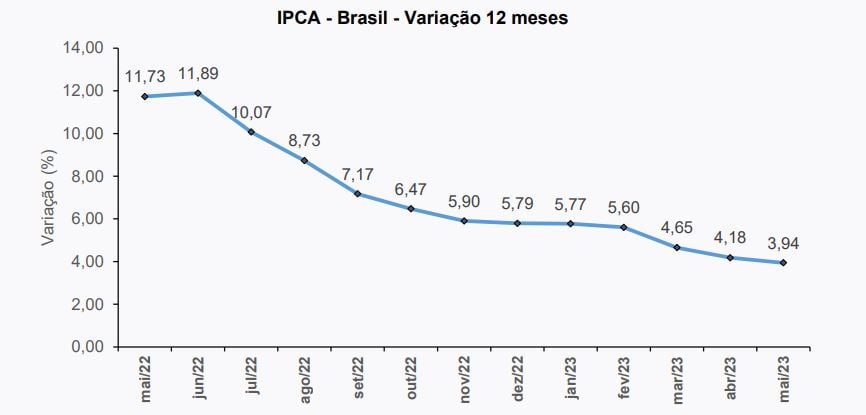

O IPCA de maio ficou em 0,23%, abaixo das projeções do mercado, que vinham com consenso médio de 0,33%. O índice oficial de inflação do país desacelerou em relação a abril, quando foi de 0,61%, e acumula alta de 2,95% no ano. Nos últimos 12 meses, o índice acumulado é de 3,94%.

Apesar de considerado bom, os números do núcleo da inflação, que sinalizam as tendências de médio e longo prazo, ainda são mais altos, ficando entre 5% e 6% no cálculo anualizado.

“Isso deixa o BC numa situação difícil, porque ele trabalha com a meta cheia, mas analisa os dados e percebe que não há uma tendência de que os números de queda vieram para ficar”, explica.

Dessa forma, diz Kautz, a grande questão de quarta-feira (21) será o comunicado emitido pelo Banco Central.

“Onde o Banco Central pode mudar a comunicação dele e as expectativas para o futuro das próximas reuniões? Acredito que ele não poderá ser muito claro nessa comunicação, sem saber muito bem qual vai ser a decisão da reunião do Conselho Monetário Nacional (CMN), que pode afetar o cenário”, diz.

Lembrando que o CMN, formado pelo presidente do Banco Central, Roberto Campos Neto, pelo ministro da Fazenda, Fernando Haddad, e pela ministra do Planejamento e Orçamento, Simone Tebet, tem reunião marcada para o dia 29 de junho, quando poderá tomar decisão de mexer nas metas da inflação.

A meta da inflação para 2023 é de 3,25% ao ano, e a partir do ano que vem seria de 3%, com margem de 1,5 ponto porcentual para cima ou para baixo em ambas. Mas há forte pressão de setores do governo para uma mudança.

“Então, em geral, o que a gente espera desse comunicado de quarta é que o Banco Central retire a frase sobre poder voltar a subir juros a qualquer momento. Isso realmente não faz mais sentido no ambiente atual”, afirma.

“Talvez haja alguma questão sobre o balanço de risco, no sentido de que talvez a parte de inflação prospectiva já não seja tão negativa, olhando para frente”.

“E um ponto importante a observar serão as projeções do Banco Central. Ele tem olhado cada vez mais já para o ano de 2024, onde as projeções estão um pouco acima da meta, estão em 3,6%, e ele hoje está com uma meta de 3% para o ano que vem”.

“Então, se essa meta for mantida em 3%, para onde vai essa projeção do ano que vem? Será que com o modelo usado pelo Banco Central ela chega mais próximo de 3% e aí o BC poderia ficar mais tranquilo com essa convergência? Ou será que nas simulações dele ele ainda vai ver uma inflação significativamente acima da meta?”, questiona. A conferir.

Diante do cenário atual, a EQI Asset mantém suas projeções de que a Selic seguirá em 13,75% até o fim do ano, a despeito das pressões políticas, ainda que o consenso do mercado comece a se distanciar desse número.

- Veja mais: Kautz, da EQI Asset, vê recuo suave da atividade global; saiba onde investir em cenário de recessão

Decisão de juros: como o Copom define a Selic?

A principal função do Copom é realizar uma avaliação do cenário macroeconômico do país e os principais riscos a ele associados.

É com base nessas avaliações que são tomadas as decisões de política monetária.

Além de definir a Selic, desde 1999 o Copom também é responsável por acompanhar o cumprimento das metas de inflação definidas pelo Conselho Monetário Nacional.

Vale lembrar que o Copom não pode aumentar ou diminuir a taxa Selic sem que, para isso, exista uma justificativa pautada na tendência do cenário econômico e no mercado brasileiro.

Na realidade, as variações na Selic tendem a acompanhar as variações de um outro índice, o IPCA, que é o indicador base da inflação no país.

Nesse sentido, diante de um cenário em que a inflação esteja controlada, a tendência da taxa Selic é cair.

Já nos momentos em que há um aumento na inflação, a Selic normalmente sobe para ajudar no controle do mercado.

Atualmente, além da inflação, outro tema bastante recorrente é o risco de o governo não ter controle sobre as despesas.

Decisão de juros: como são as reuniões do Copom?

As decisões do Copom são tomadas de 45 em 45 dias, em uma reunião que se estende por dois dias.

No primeiro dia, os chefes dos departamentos apresentam uma análise técnica de conjuntura do país. Essa análise envolve uma série de pontos importantes, tais como:

- Inflação;

- Nível de atividade;

- Evolução dos agregados monetários, finanças públicas;

- Balanço de pagamentos;

- Economia internacional;

- Mercado de câmbio;

- Reservas internacionais;

- Mercado monetário; e

- Operações de mercado aberto e expectativas gerais para variáveis macroeconômicas.

Já no segundo dia da reunião, os diretores de política monetária e de política econômica, após análise das projeções atualizadas para a inflação, apresentam alternativas para a taxa Selic e fazem recomendações acerca da política monetária.

Depois dessas avaliações feitas pelos diretores citados acima, os demais membros fazem suas ponderações e apresentam eventuais propostas alternativas.

Ao final desse debate é que ocorre a votação das propostas, em que se busca o consenso sempre que possível.

Essa votação leva em consideração a maioria simples dos presentes, ou seja, para que uma proposta seja aceita, a maior parte dos membros presentes devem concordar com ela.

Além disso, em caso de empate, é o presidente do Copom que irá proferir o chamado “voto de qualidade”, que é o voto de desempate.

As decisões emanadas do Copom devem ser publicadas por meio de comunicado do diretor de política monetária e esse comunicado deve acontecer no segundo dia, a partir das 18h, imediatamente após o término da reunião.

A taxa de juros fixada na reunião será a meta para a taxa Selic, que irá vigorar durante todo o período entre uma reunião ordinária e outra.

A ata dessa reunião geralmente é publicada na terça-feira imediatamente posterior à reunião.

Decisão de juros: O disse o Copom na ata da última reunião?

A Selic, taxa básica de juros da economia, está hoje em 13,75% ao ano.

Este referencial foi definido no dia 3 de maio, na terceira reunião do Copom em 2023.

A decisão de manter a taxa em 13,75%, pela sexta vez consecutiva, interrompeu um ciclo de 12 altas , após um período da taxa em seu piso histórico (2%), ao longo da pandemia.

A ata da última reunião do Copom, divulgada uma semana após a decisão, trouxe que ainda há um cenário de incertezas quanto à consolidação da queda da inflação e ao controle da dívida pública e que é preciso “serenidade e paciência” antes da mudança na trajetória dos juros. A ata do Copom foi divulgada dia 9 de maio pelo BC.

O Copom avaliou que os cenários que poderiam requerer a retomada do ciclo de aperto monetário se tornaram menos prováveis, mas não se comprometeu com a reversão e o início da queda. “O Copom enfatiza que, apesar de ser um cenário menos provável, não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado”, acrescenta o texto.

Por fim, o comitê justificou a decisão de manter a Selic em 13,75% ao ano “compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2024. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego”, explica a ata.

Para Kautz, a ata do Copom deixou claro que o Banco Central analisa com preocupação a desaceleração apenas gradual da atividade econômica e a resiliência do mercado de trabalho, dados que mostram a manutenção da pressão inflacionária a despeito do aperto monetário.

“É um quebra-cabeça, em que se analisa se a taxa de juros real não seja maior do que a prevista, o que faz com que o aperto monetário seja insuficiente e indica que talvez os juros devessem ter subido mais, em reuniões anteriores, para que a economia desacelerasse mais rápido”, avalia.

- Mais: Como funciona a inflação? Entenda o que é e como afeta a sua vida.

Você leu sobre a decisão de juros desta quarta-feira (21). Para investir com assertividade, fale com a EQI!