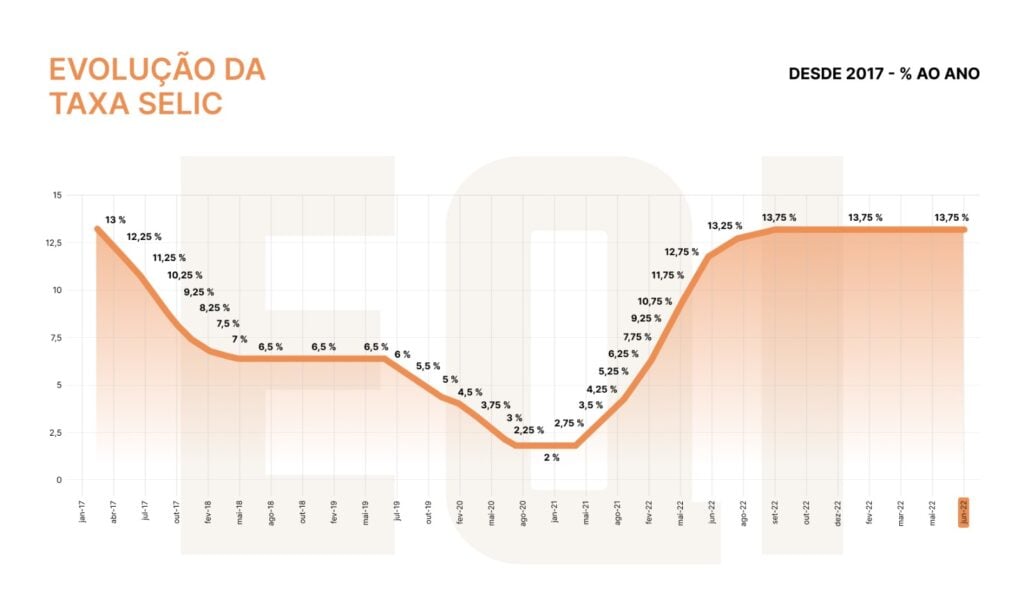

O Comitê de Política Monetária (Copom), colegiado ligado ao Banco Central (BC), manteve a taxa básica de juros (Selic) em 13,75% ao ano. A decisão foi unânime.

A medida já era esperada pelo mercado, mas havia uma pressão popular para que a autoridade monetária cortasse os juros da economia brasileira.

Isso porque para o governo, bem como para uma boa parcela do empresariado, as taxas de juros nesse nível encarem o crédito, ou seja, o custo do dinheiro, com impactos diretos na economia.

Copom mantém Selic

O presidente do Banco Central, Roberto Campos Neto, justificava a elevação da Selic como um remédio amargo para, por meio dele, combater a inflação no Brasil.

Neste quesito, o Brasil enfrenta a elevação dos preços decorrente de fatores internos, como a margem salarial dos trabalhadores, bem como a produção de bens de consumo, mas, principalmente, como resultado da pandemia de coronavírus, iniciada em fevereiro de 2020.

Entretanto, a Covid-19 também se encaixa nos fatores externos, pois ela foi mundial e uma das formas de contê-la foi “despejar” dinheiro na economia, para resguardar empresas de quebrarem e famílias de passarem fome. Isso porque foi implementado o lockdown, com a proibição de abertura de comércios e indústrias. Na prática, ninguém podia circular.

Esta é a razão pela qual EUA e Europa também tem sofrido com inflação elevadíssima em suas fronteiras. Os EUA, por exemplo, faz um esforço épico para controlar a elevação dos preços.

Outro fator que vem do exterior e atinge o Brasil, como todos os outros países, diz respeito à guerra na Ucrânia, com a invasão russa iniciada em março de 2021. Isso porque as duas nações envolvidas no conflito são consideradas celeiros do mundo, com a produção de grãos.

Desta forma, há escassez ou encarecimento de alimentos, visto que ou a produção foi inviabilizada, ou o escoamento ficou impedido por conta de bloqueio em portos e aeroportos.

Inflação

A inflação no Brasil está em 3,94% em 12 meses pelo último IPCA, e ela vem caindo por conta do esforço do BC por meio dos juros. A autoridade monetária tenta trazê-la de volta à meta, que é 3,25% ao ano em 2023.

Há quem defenda o trabalho do BC, e há quem defenda uma nova meta ou a extinção total dela. De qualquer maneira, está confirmado que a inflação está caindo.

Início do ciclo de cortes

O início do ciclo de cortes, conforme projeção do mercado financeiro, deve começar somente após agosto de 2023. Para o fim de 2023, o mercado financeiro já projeta um juro básico (Selic) de 12,25% ao ano, segundo o último Boletim Focus.

Antes disso, porém, exatamente em 29 de junho, o Conselho Monetário Nacional (CMN), formado pelo presidente do Banco Central, Roberto Campos Neto, pelo ministro da Fazenda, Fernando Haddad, e pela ministra do Planejamento e Orçamento, Simone Tebet, tem reunião na qual poderá ser alterada a meta da inflação, o que irá mexer com todo o cenário projetado.

A meta da inflação para 2023 é de 3,25% ao ano, e a partir do ano que vem seria de 3%, com margem de 1,5 ponto porcentual para cima ou para baixo em ambas. Mas há forte pressão de setores do governo para uma mudança.

- Leia também: Com decisão antes da reunião do CMN, Copom não deverá ser muito claro sobre quando caem os juros

Comunicado do Copom

Confira o principal destaque:

O Comitê reforça que irá perseverar até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas. O Comitê avalia que a conjuntura demanda paciência e serenidade na condução da política monetária e relembra que os passos futuros da política monetária dependerão da evolução da dinâmica inflacionária, em especial dos componentes mais sensíveis à política monetária e à atividade econômica, das expectativas de inflação, em particular as de maior prazo, de suas projeções de inflação, do hiato do produto e do balanço de riscos.

Outros destaques

- o Comitê reforça que irá perseverar até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas;

- além disso, avalia que a conjuntura demanda paciência e serenidade na condução da política monetária;

- e diz: “os passos futuros da política monetária dependerão da evolução da dinâmica inflacionária”.

A manutenção da taxa já era o esperado. As chances de algum corte, neste momento, eram mínimas.

A grande dúvida aí era a sinalização para a reunião de agosto e, na nossa interpretação, a gente ainda não viu uma sinalização clara, de corte para a reunião de agosto.

Há, sim, uma mudança na comunicação. Ela se tornou um pouco menos dura do que no último comunicado, dado que agora ele tirou a menção à possibilidade de voltar a subir a taxa de juros, caso o cenário não viesse de acordo.

Ele fala mais na sinalização de que a estratégia de manter os juros estáveis está funcionando.

Então, por esse lado, ele é um pouco menos duro do que era anteriormente, mas ele ainda continua falando em paciência, em cautela e perseverança, como fatores relevantes, e menciona que a inflação permanece alta, especialmente nos núcleos que mostra, ainda, uma trajetória incompatível com a convergência da inflação para a meta, e sinaliza que as expectativas de inflação também continuam desancoradas.

Porém, ele sinaliza aí o que ele vai estar olhando, com mais atenção para frente, e ele reforça ali o ponto dele, desses fatores, ou seja: núcleo, as expectativas, os dados de atividade. Tudo isso fará com que ele possa decidir os próximos passos.

Para a próxima semana, o principal destaque é a definição da meta em si. Acho que os economistas e o mercado foram para um consenso quase que absoluto, com a maioria projetando que a meta será mantida em 3%.

A gente não tem essa convicção toda. A gente acha que talvez haja uma possibilidade de mudança na meta, então, se isso acontecer no dia 29 poderá pegar o mercado de surpresa, e aí gerar algumas revisões de projeções de inflação que aí então seriam importantes para o cenário do Banco Central.

Então vamos esperar pelo dia 29, e o próprio BC está dependente disso, bem como dependente dos próximos dados de inflação, e de novo olhando para os núcleos. Ele fala que nos próximos meses, por conta de redução de impostos e coisas do tipo, a inflação virá mais baixa, mas depois ela volta a reacelerar.

Como a gente não espera nenhuma grande surpresa da inflação para baixo nesse período, a gente tá mantendo nossa call de estabilidade na reunião de agosto, e a gente está dependente da decisão do CMN na semana que vem para uma revisão dos cenários para as reuniões subsequentes.

Vale lembrar que nosso cenário base, hoje, é uma Selic estável até o final do ano, mas já damos um alerta de que a decisão sobre a meta de inflação da semana que vem pode sim abrir uma brecha, abrir um espaço aí para nossa mudança de call, e que a gente possa antecipar o início do ciclo de cortes.

- SAIBA MAIS SOBRE A SELIC, E COMECE A INVESTIR EM ATIVOS DE PROTEÇÃO