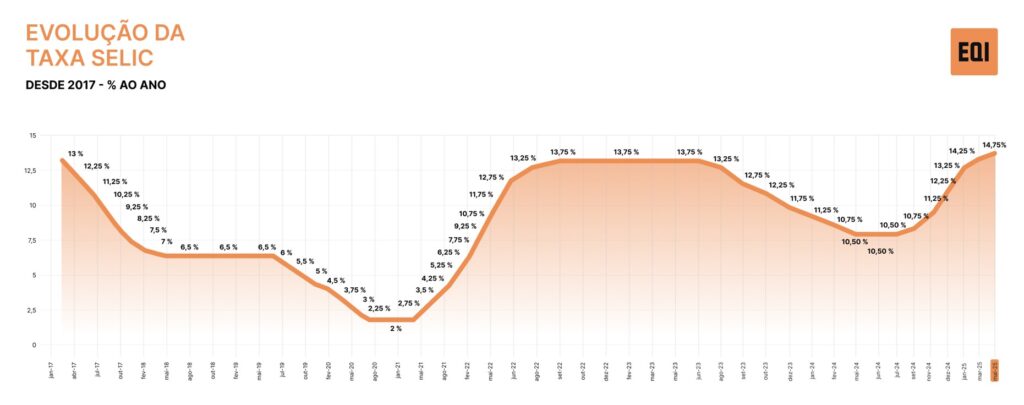

O Banco Central divulgou nesta terça-feira (13) a ata da 270ª Reunião do Comitê de Política Monetária (Copom), realizada nos dias 6 e 7 de maio. No encontro, o Comitê decidiu por unanimidade elevar a taxa Selic em 50 pontos-base, levando os juros básicos da economia de 14,25% para 14,75% ao ano. Apesar da decisão, o documento não ofereceu sinalizações claras sobre os próximos passos da autoridade monetária.

A elevação de 50 pontos-base já havia sido sinalizada na reunião anterior e refletiu a continuidade de uma abordagem criteriosa diante de um cenário considerado desafiador pelo Comitê. A ata mostra que a decisão foi embasada por fatores como expectativas de inflação desancoradas, projeções inflacionárias elevadas, atividade econômica resiliente e um mercado de trabalho ainda pressionado.

Ata do Copom: sem sinal claro sobre o que vem a seguir com Selic

Com relação aos próximos movimentos, o Copom evitou se comprometer com um novo aumento da Selic ou com qualquer mudança de direção.

“O cenário de elevada incerteza, aliado ao estágio avançado do ciclo de ajuste e seus impactos acumulados ainda por serem observados, demanda cautela adicional na atuação da política monetária e flexibilidade para incorporar os dados que impactem a dinâmica de inflação”, aponta a ata.

Segundo o Comitê, a calibragem do aperto monetário seguirá sendo guiada pelo objetivo de trazer a inflação à meta (3%), considerando a evolução dos componentes mais sensíveis à atividade e à política monetária, projeções e expectativas inflacionárias, o hiato do produto e o balanço de riscos.

Ambiente externo incerto e efeitos domésticos

A ata também destaca o ambiente externo como particularmente adverso e incerto, especialmente em razão da política econômica dos Estados Unidos, com ênfase na política comercial norte-americana. O Copom alertou para os efeitos heterogêneos que essas políticas podem causar na inflação global, afetando decisões de consumo e investimento em todo o mundo.

O Comitê observa que a economia brasileira, embora pareça menos afetada diretamente pelas tarifas norte-americanas, está sujeita aos impactos de um ambiente global mais volátil. A magnitude desse impacto ainda é incerta, mas as condições financeiras internacionais devem exercer papel relevante sobre os rumos da política monetária doméstica.

Inflação e projeções acima da meta

A ata revela que as projeções de inflação continuam elevadas e acima da meta estipulada pelo Conselho Monetário Nacional (CMN). Para 2025 e 2026 — anos que compõem o horizonte relevante da política monetária — as projeções estão em 4,8% e 3,6%, respectivamente.

O Copom avaliou que os riscos para a inflação permanecem em ambas as direções. Entre os riscos de alta, foram destacados a desancoragem prolongada das expectativas, maior resiliência na inflação de serviços e um cenário de política econômica interna e externa que pressione mais o câmbio.

No campo dos riscos de baixa, há possibilidade de desaceleração mais acentuada da atividade doméstica, uma desaceleração global mais intensa e a queda nos preços das commodities.

Papel da política fiscal

O Comitê também dedicou atenção à política fiscal, apontando que estímulos significativos têm sido observados nos últimos anos. A ata ressalta que uma política fiscal que reduza o prêmio de risco e atue de forma contracíclica contribui para a convergência da inflação à meta.

O BC reforça que a condução da política monetária será ajustada conforme o regime fiscal corrente e as expectativas sobre a sustentabilidade da dívida pública. O documento alerta que o enfraquecimento de reformas estruturais, o crescimento do crédito direcionado e as incertezas sobre o controle da dívida podem elevar a taxa de juros neutra da economia, dificultando o trabalho do Banco Central e aumentando o custo do processo de desinflação.

O Copom conclui reiterando a importância da harmonia entre as políticas fiscal e monetária, além da previsibilidade e credibilidade das decisões econômicas.

Para Stephan Kautz, economista-chefe da EQI Asset, a ata do Copom não trouxe grandes novidades em relação ao comunicado divulgado após a decisão de juros, que já tinha apontado uma proximidade do fim de ciclo. Na sua visão, não houve nenhuma grande sinalização do Copom sobre os próximos passos, mas a grande mensagem é que os juros devem ficar parados por um longo período.

“O Copom não quer que o mercado comece a precificar um corte de juros, porque ele não virá tão cedo”, afirma.

“A inflação não necessariamente precisará ser combatida com nova alta de juro. Só mantendo juros parados por longo período as expectativas de inflação já devem cair”, complementa.

Para Kautz, na próxima reunião, os juros podem ficar parados em 14,75% ou pode haver uma alta final de 25 pontos-base, levando Selic para 15%.

“Nossa projeção é de alta de 25 pontos-base, até por conta do alívio que vimos nas tarifas entre Estados Unidos e China, o que deixou o mercado mais otimista, reduzindo as perspectivas de recessão nos EUA”, afirma.

Sua avaliação é que o Copom segue acreditando em desaceleração dos mercados globais e brasileiro – este com desaceleração do mercado de crédito, já incorporando efeito do consignado privado que, de acordo com o comitê, tem sido utilizado mais como troca de dívida do que novo consumo. “O consignado privado é um estímulo com efeito moderado”, diz.

“E resumo, o Copom manteve suas convicções locais, demonstrando ainda mais convicção de desaceleração da economia americana”, conclui.

Ouça o áudio na íntegra: