O governo federal apresentou ao Congresso Nacional, nesta terça-feira (18), um Projeto de Lei (PL) de tributação mínima efetiva do Imposto de Renda (IR) que impactará cerca de 141 mil contribuintes considerados “super-ricos” — aqueles que possuem rendimentos acima de R$ 600 mil por ano. O objetivo é compensar a ampliação da isenção do IR para trabalhadores que recebem até R$ 5 mil por mês, promessa de campanha do presidente Luiz Inácio Lula da Silva.

Tributação dos super-ricos: solução à renúncia fiscal

A ampliação da isenção do Imposto de Renda da Pessoa Física (IRPF) resultará em uma renúncia fiscal de R$ 25,84 bilhões em 2026 e R$ 27,72 bilhões em 2027, segundo os cálculos do governo. Por outro lado, a tributação mínima efetiva dos super-ricos deve gerar uma arrecadação de R$ 34,14 bilhões em 2026 e R$ 39,18 bilhões em 2027, garantindo uma arrecadação superior à renúncia. Na coletiva de imprensa em que apresentaram o projeto, o presidente e o ministro da Fazenda, Fernando Haddad, enfatizaram que o PL é neutro. “Nós não vamos aumentar em nenhum centavo a carga tributária da União”, disse o presidente.

O excedente arrecadado será utilizado para restituição de imposto para contribuintes que pagarem além do valor devido, visto que o tributo sobre dividendos será retido na fonte. Apesar da devolução futura, o governo deve obter um ganho de fluxo de caixa em 2026, ano eleitoral no qual busca atingir um superávit primário de 0,25% do PIB.

Regras para a tributação mínima efetiva

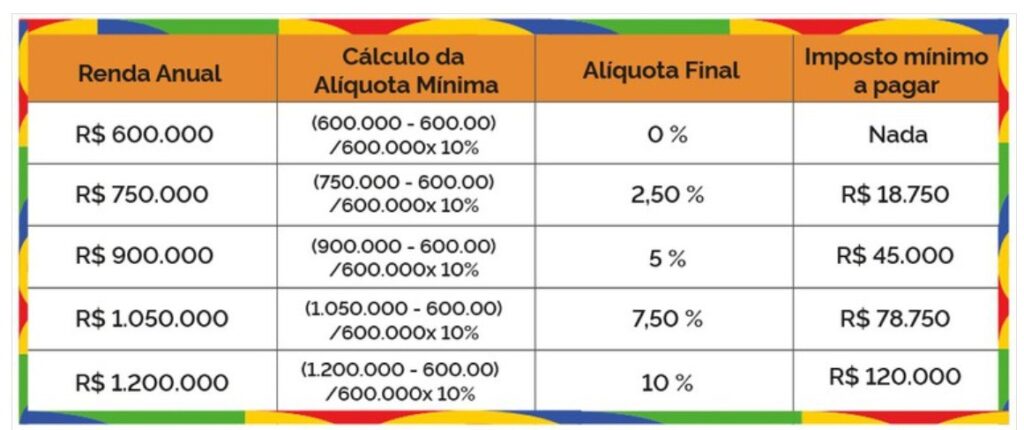

Para definir quais contribuintes serão impactados pela nova regra, três critérios serão utilizados:

- Definição do “super-rico”: Serão considerados super-ricos aqueles que possuem renda anual superior a R$ 600 mil. Serão incluídos na base de cálculo rendimentos como salários, aluguéis e dividendos.

- Alíquota progressiva: Para rendas acima de R$ 600 mil anuais, será aplicada uma alíquota mínima efetiva progressiva, que começa em 2,5% e pode chegar a 10% para rendas superiores a R$ 1,2 milhão anuais. O aumento será linear, com acréscimo de 2,5 pontos percentuais a cada R$ 60 mil adicionais de renda.

- Base de tributação: Para definir a base de tributação, serão excluídos rendimentos de poupança, títulos e valores mobiliários (exceto ações), aposentadorias e pensões por doença grave, bem como indenizações por danos morais e materiais (exceto lucro cessante). Para os investidores, vale frisar que ficam de fora títulos isentos como LCI, LCA, CRI, CRA e debêntures incentivadas, além de poupança, rendimentos oriundos de herança e doações antecipadas.

Se a tributação efetiva for inferior à alíquota mínima estipulada, o contribuinte deverá pagar a diferença para atingir o patamar mínimo de tributação.

Para quem tem imposto retido na fonte, nada muda

Ppara quem tem os rendimentos acima de R$ 50 mil mensais decorrentes de vínculo empregatício CLT, o imposto já é retido na fonte e nada muda.

Isso porque a nova regra não afeta salários, honorários, aluguéis ou outras rendas já tributadas na fonte. A medida se aplica apenas a quem recebe rendimentos isentos, como dividendos de empresas. Portanto, mesmo que o rendimento total anual ultrapasse R$ 600 mil, só haverá impacto, de fato, se parte significativa desse valor vier de rendimentos isentos, como dividendos (parte do lucro de uma empresa que é distribuída aos seus acionistas).

Imposto mínimo considera apenas o que já foi pago

Outra informação relevante é que o imposto mínimo considera apenas o que já foi pago. Se um contribuinte com R$ 1,2 milhão anuais pagou 8% de IR, terá que pagar mais 2% para atingir os 10% mínimos. Se um contribuinte com R$ 2 milhões já pagou 12% de IR, não pagará nada a mais.

Para fazer o cálculo, a Receita levará em conta toda a renda recebida no ano, incluindo salário, aluguéis, dividendos e outros rendimentos. Se essa soma for menor que R$ 600 mil, não haverá cobrança adicional. Se ultrapassar esse valor, será aplicada uma alíquota que cresce gradualmente até 10%, para quem ganha R$ 1,2 milhão ou mais. Já na hora de calcular o valor do imposto devido, alguns rendimentos são excluídos, como ganhos com poupança, títulos isentos, herança, aposentadoria e pensão de moléstia grave, venda de bens, outros rendimentos mobiliários isentos, além de indenizações.

Tributação de dividendos

Os dividendos serão impactados por uma retenção na fonte para valores acima de R$ 50 mil por empresa, similar ao modelo já adotado para os juros sobre capital próprio (JCP). O governo ainda não divulgou a alíquota exata dessa retenção.

Na declaração de ajuste anual, será feito um cálculo para verificar se a tributação total (pessoa física + pessoa jurídica) ultrapassa a alíquota nominal de 34% para empresas em geral, 40% para resseguradoras e 45% para instituições financeiras. Caso a carga tributária seja superior a esses limites, haverá restituição do valor excedente.

E como fica a tributação para quem não é super-rico?

O sistema de tributação passará a contar com quatro grandes grupos:

- Rendimentos de até R$ 5 mil – Isentos de Imposto de Renda.

- Renda entre R$ 5 mil e R$ 7 mil – Mantêm as faixas atuais de isenção, mas recebem um crédito para reduzir o imposto sobre o valor que exceder R$ 5 mil.

- Rendimentos acima de R$ 7 mil – Seguem as regras de tributação vigentes.

- Rendimentos acima de R$ 50 mil mensais (R$ 600 mil anuais) – Obrigação de pagamento de um IR mínimo, com alíquota progressiva até 10% para aqueles que ganham mais de R$ 100 mil por mês (R$ 1,2 milhão anuais).

Você leu sobre a tributação dos super-ricos para compensar a isenção de IR para quem ganha até R$ 5 mil mensais. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!