O BTG Pactual (BPAC11) recomenda compra para ações da Vale (VALE3) a preço alvo de R$ 115,00, após analise do desempenho recente e participação de analistas em evento realizado para investidores em Sudbury, no Canadá.

Nesta sexta-feira, os papéis da empresa eram negociados a R$ 67,98 às 12h45, uma alta de 5,38% desde a abertura do pregão.

A empresa discutiu no evento canadense os fundamentos de sua divisão de Metais Básicos, que a administração considera altamente desvalorizada pelo mercado neste momento.

A administração concentrou-se em 4 tópicos principais durante a apresentação:

- o potencial de longo prazo dos mercados de níquel e cobre;

- a base de ativos bem-posicionada da Vale que aproveitará as novas tendências estruturais;

- o (muito necessário) processo de reestruturação em andamento na unidade;

- o potencial de crescimento, com um pipeline robusto de projetos.

Potencial de valorização

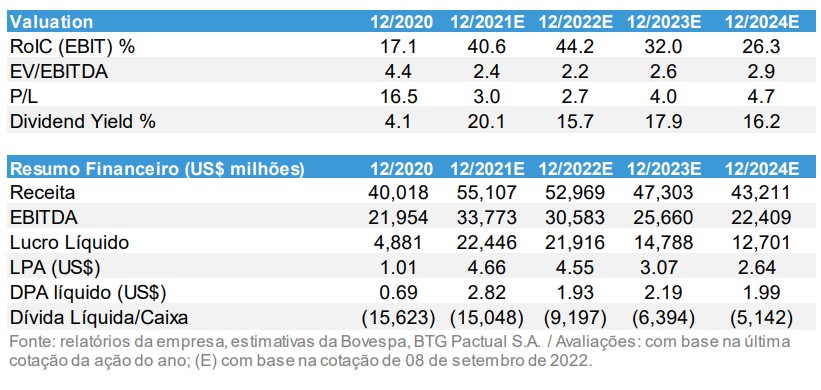

Na visão dos analistas, considerando um EBITDA de US$ 4,5 bilhões e um múltiplo EV/EBITDA de 7x (hipotético), o negócio de Metais Básicos estaria avaliado em US$ 31,5 bilhões, com potencial de desbloquear ~US$ 15 bilhões em valor (25% do valor de mercado atual da Vale), dado o múltiplo implícito de 3,5x nas ações.

O BTG enxerga a divisão de Metais Básicos da Vale como um ativo único no mundo, pronto para alavancar as tendências de transição de energia e sendo amplamente desvalorizado pelo mercado neste momento.

Por isso, mantém a recomendação de COMPRA, com as ações negociadas em ~3,5x EV/EBITDA 23E, uma vez que a empresa avalia possibilidades de desbloquear valor na unidade.

Vale foca em crescimento

A administração quer transformar o negócio de Metais Básicos na plataforma de crescimento da Vale, com o negócio de minério de ferro definido para continuar a ser o principal gerador de caixa.

Por um lado, a empresa precisará acelerar o Capex para suas iniciativas de crescimento em metais básicos, mas, por outro, os investidores também continuarão exigindo dividendos da Vale.

Assim, tornando o negócio de metais básicos um veículo dedicado, com gestão dedicada, modelos de governança adequados e totalmente financiado, a Vale poderá atender a ambas as necessidades. A companhia, no entanto, ainda não tem um plano concreto fechado, e a precisão é de que isso aconteça até o fim do ano.

Mercados de níquel caminham para déficits

A Vale estima que a demanda de níquel cresça para 6,2Mtpa até 2030 (de 4Mpta em 2021), o que será impulsionado principalmente pelo aumento da demanda por baterias, crescendo a um CAGR de 24% (CAGR total do mercado = 5%).

As vendas globais de EV surpreenderam positivamente e devem atingir 11 milhões de unidades em 2022 (5x mais que 2019) e 38 milhões de unidades até 2030 (~ 4x a partir de 2022E).

Do lado da oferta, a Indonésia é o país mais relevante em termos de reservas de recursos e produção, mas a Austrália e o Canadá também desempenharão um papel importante no cumprimento do mercado daqui para frente.

Ainda assim, a Vale prevê um déficit relevante de 500-600ktpa nos mercados de níquel até 2030, já que não haverá oferta suficiente para atender toda a demanda do mercado de baterias.

Vale prevê crescimento da demanda por cobre

Estima-se que a demanda por cobre atinja 37Mtpa até 2030, vindo de 30Mtpa em 2021, previsão que será amplamente impulsionada pelo crescimento das vendas de EV (2021-2030 CAGR de 19,4%), mas também pelo aumento da produção de energia renovável (10% CAGR).

A oferta, por outro lado, é restrita com teores em declínio e diversas incertezas regulatórias. A Vale espera um déficit de 3-4Mtpa para os mercados de cobre até 2030.

Vale tem uma sólida base de ativos

Na avaliação do BTG, os ativos da Vale estão bem-posicionados na América do Norte, Brasil e Indonésia, com oportunidades de crescimento relevantes e uma série de recursos inexplorados.

Os recursos de níquel somam 3Mt no Canadá e 8Mt na Indonésia, e para Cobre, 14Mt no Brasil e 18Mt na Indonésia, que devem ser aproveitados por projetos de crescimento à frente.

Em ESG, a Vale está na parte de baixo da curva de emissão de carbono para produtores globais de níquel e cobre, já que 93% de sua energia para a divisão de metais básicos vem de fontes de energia renováveis.

Balanço patrimonial sólido e fluxo de caixa decente

De acordo com os analistas, a Vale continua a ter índices de alavancagem financeira saudáveis e preparada para resistir à maior volatilidade do mercado. A dívida líquida expandida atingiu US$ 18,5 bilhões, o que coloca a empresa confortavelmente abaixo de 1x a alavancagem.

O fluxo de caixa no trimestre atingiu US$ 2,29 bilhões (yield anualizado de 14%), ajudado por uma liberação de capital de giro de US$ 428 milhões, mas ainda abaixo do potencial. Supondo que os preços do minério de ferro se estabilizem nos níveis spot atuais e os resultados da divisão de metais básicos se normalizem, vemos esses yields atingindo 20% no 2S.

A empresa já executou 23% de seu programa de recompra de ações (114 milhões de ações), o que equivale a US$ 1,8 bilhão, em apenas 3 meses.

Tomando as ações certas para uma reviravolta

A Vale estabeleceu 5 pontos chave a serem enfrentados para completar a virada da divisão:

- Tornar-se referência em segurança e sustentabilidade;

- Novo pacto com a sociedade;

- Excelência de ativos, que inclui aumento de 20-30% na produtividade da mina no Atlântico Norte;

- Pivotar produtos de Ni para a cadeia de fornecimento de EVs, esperando que 30-40% de seus produtos sejam direcionados ao mercado norte-americano de EVs;

- Entregar o futuro por meio de projetos de crescimento (já anunciados ou em estudo), bem como acelerar a exploração em todas as suas geografias (perfuração de 85% em Carajás em 2022 e 32% no Atlântico Norte vs. 2020).

Produção da Vale em recuperação

A Vale está a caminho de entregar suas projeções de produção em 2022 para níquel (em 175-190kt) e cobre (270-285kt). Em agosto/22, a produção de níquel já havia se recuperado para 18kt (~216kt de produção anualizada), acima de apenas 12kt (mensal) no 2T22.

Quanto ao cobre, a produção de agosto atingiu quase 30kt, colocando a unidade em uma taxa de execução de 360ktpa, cerca de 50% acima dos níveis do primeiro trimestre, após alguns problemas operacionais em Salobo e uma grande parada de manutenção em Sossego (já com uma taxa de produtividade 6% maior vs. 2021).

A Vale apresenta ainda alguns projetos de substituição/extensão de minas de níquel (CCM Sourth Sahft, VBME em Voisey’s Bay) e vários projetos no Canadá (como Thompson, Victor, Creighton e CCM) que estão em diferentes estágios de viabilidade/execução.

A empresa também está trabalhando em uma planta de sulfato de níquel no Canadá voltada para o mercado de veículos elétricos, que pode ser aprovada até 2023 e aumentar potencialmente 25ktpa de sulfato de níquel.

Em Carajás, espera-se que Salobo 3 traga uma produção incremental de 30-40ktpa de cobre, com início previsto para dezembro de 2022. A longo prazo, Alemão, Pólo Norte e extensão do Pólo Sul podem somar 240ktpa de produção de cobre capacidade em Carajás.

Na Indonésia, a Vale possui diversos projetos de níquel por meio da PTVI, que podem atingir 333ktpa no longo prazo (base 100%). Hu’u sozinho poderia trazer 300-350ktpa adicionais de produção de cobre até 2030 (grande depósito inexplorado).

Quer saber mais sobre investimentos e descobrir se vale a pena investir em ações de empresas como a Vale (VALE3)? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato!