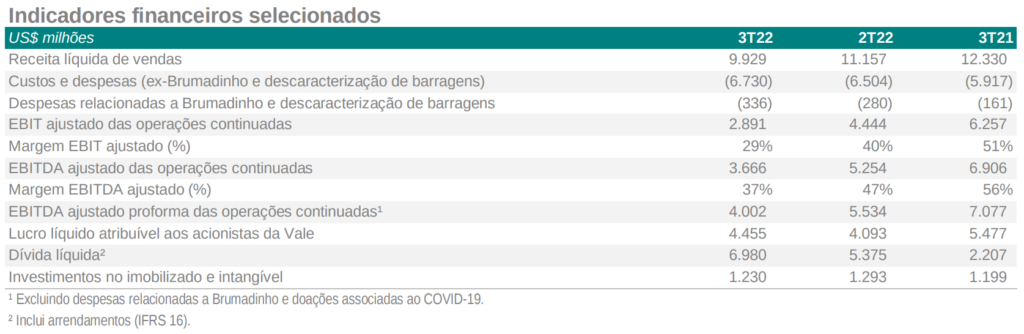

A Vale (VALE3) registrou lucro líquido de US$ 4,444 bilhões no 3TRI22, resultado que é superior ao obtido no mesmo período do ano passado, quando atingiu US$ 3,958 bilhões. O resultado da mineradora saiu nesta quinta-feira (27) após o fechamento do mercado.

O banco BTG Pactual (BPAC11) divulgou relatório nesta sexta-feira (28) considerando o resultado “decepcionante”. O mercado também não reagiu bem aos números: as ações registraram forte queda, acima de 5%, sendo cotadas no patamar de R$ 67.

Mesmo assim, o BTG manteve recomendação de compra das ações, com preço-alvo de R$ 90. um potencial de valorização acima dos 30%.

Acreditamos que o sentimento em relação a empresa é negativo, mas esperamos que a economia chinesa melhore gradualmente até 2023, à medida que o governo relaxa as restrições à covid e à medida que a correção do mercado imobiliário diminui um pouco (“too big too fail”). Acreditamos que a administração continua disciplinada em sua estratégia de alocação de capital (muito pouco capex de crescimento) e espera que a maior parte da agenda dependa dos retornos de caixa aos acionistas – prevemos um yield de 10 a 11% para 2023, incluindo recompras. Reiteramos nossa Compra, com a bolsa a 4,7x EV/EBITDA 23.

Relatório do BTG Pactual sobre a Vale (VALE3)

- Aprenda a investir com os melhores! Participe da sétima edição da Money Week

O ebitda ajustado proforma da companhia também foi inferior nesta 3TRI22. A companhia registrou US$ 4,002 bilhões ante US$ 7,077 bilhões do mesmo período do ano passado.

A receita líquida de vendas também caiu frente o 3TRI21. No terceiro trimestre deste ano, este indicador foi de US$ 9,929 bilhões ante US$ 12,330 bilhões do mesmo período do ano passado.

Vale (VALE3): principais números do balanço do 3TRI22

Lucro líquido

- Lucro líquido 3TRI22: US$ 4,444 bilhões

- Lucro líquido 3TRI21: US$ 3,958 bilhões

Receita líquida

- Receita líquida 3TRI22: US$ 9,929 bilhões

- Receita líquida 3TRI21: US$ 12,330 bilhões

Ebitda ajustado

- Ebitda ajustado 3TRI22: US$ 4,002 bilhões

- Ebitda ajustado 3TRI21: US$ 7,077 bilhões

Ebitda ajutado reflete queda no preço do minério de ferro

A companhia informou que o ebita ajustado proforma de operações continuadas, de US$ 4,002 bilhões, sendo US$ 1,532 bilhão abaixo do 2TRI22, refletiu, principalmente, a queda nos preços de minério de ferro e níquel.

- Abra sua conta de investimentos na EQI

Os investimentos de US$ 1,230 bilhão, inclui aportes de crescimento e manutenção, e registrou uma queda de US$ 63 milhões em relação ao 2TRI22. Segundo a Vale (VALE3), isso se deve principalmente, devido ao menor desembolso no projeto solar Sol do Cerrado devido às entregas de equipamento no último anterior.

Confira os destaques financeiros da Vale (VALE3)

Análise do BTG Pactual sobre a Vale (VALE3)

O banco lembrou que já havia reduzido as expectativas quanto aos números da Vale após os resultados prévios. “Atribuímos o resultado abaixo do esperado principalmente devido a: custos caixa de minério de ferro C1 mais altos do que estávamos planejando (8% acima do estimado), custos de frete mais altos e EBITDA de metais básicos substancialmente mais baixo (38% abaixo do estimado)”, diz o texto.

A conversão de EBITDA para fluxo de caixa foi sólida (>50%), com FCFE chegando a ~US$ 2 bilhões no trimestre (cashflow yield anualizado de 13,5%), mas não deve inspirar os investidores, pois boa parte desse resultado ocorreu devido a efeitos transitórios de capital de giro.

Os resultados de metais básicos continuam bem abaixo do potencial (EBITDA anual abaixo de US$ 1,5 bilhão), e alguns levantarão questões sobre o melhor momento para monetizar esses ativos em meio a contratempos operacionais contínuos. “Há uma nuance no trimestre, com a gestão mudando a metodologia de cálculo da dívida líquida expandida (reduzida para ~US$ 13 bilhões; justo em nossa opinião), que deve ser considerada um tanto neutra, mas adiciona flexibilidade para a gestão ser mais agressiva no retorno de caixa no futuro (meta de dívida líquida inalterada em US$ 10-20 bilhões)”, diz a análise.

Divisão ferrosa abaixo do potencial; Custos fracos

A divisão de ferrosos reportou um EBITDA de US$ 3,8 bilhões (-11% vs. BTGPe), uma queda de -27% t/t, já que os preços realizados do minério de ferro caíram para US$ 92,6/t no trimestre (-1% vs. BTGPe), abaixo de US$ 113,3/t (com preços de referência mais baixos e sem benefício dos mecanismos de precificação).

Os custos foram mais fracos do que o esperado, apesar da queda de US$ 1,5/t t/t no C1 (devido à maior diluição dos custos fixos e desvalorização do real) para uma média de US$ 19,4/t, mas ainda à frente das estimativas em 8%. Os custos de frete também ficaram acima do esperado, em US$ 22,4/t (aumento de US$ 1,1/t t/t), enquanto a expectativa era de estabilidade.

Os volumes já haviam sido reportados e os embarques totais (finos + pelotas) saíram em 77,6Mt (+3% vs. BTGPe), que foi 2% maior a/a, mas ainda abaixo do potencial – o 4T deve ter produção e venda de minério de ferro sazonalmente mais fortes.

Metais básicos decepcionam novamente

A divisão de metais básicos mais uma vez apresentou resultados decepcionantes, com EBITDA de US$ 364 milhões, que foi -38% inferior às nossas estimativas, devido ao desempenho de custo mais fraco do que o esperado. Os volumes se recuperaram em ambas as unidades, com níquel atingindo 44,3kt de vendas (13% t/t, mas -2% vs. BTGPe), e cobre em 70,5kt (+37% t/t, -6%vs. BTGPe).

Os preços realizados do níquel caíram -17% t/t, e ficaram em linha com o benchmark LME (US$ 9,8/lb), enquanto o cobre permaneceu amplamente estável t/t (menos impactado pelos mecanismos de precificação), mas ainda mostrou um desconto relevante em relação ao benchmark (LME, US$ 2,94/lb).

Quer conhecer mais sobre a Vale (VALE3) e como investir melhor? Preencha este cadastro que um assessor da EQI Investimentos entrará em contato.