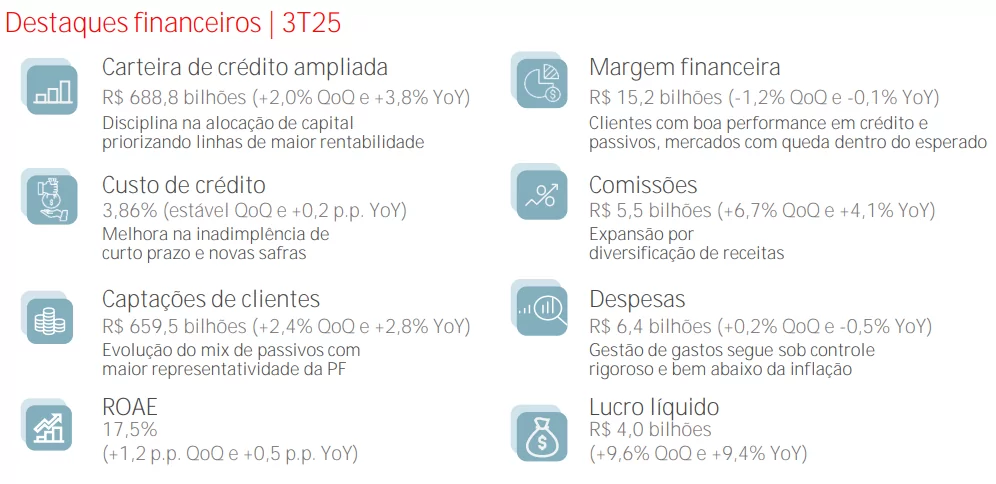

No balanço Santander 3TRI25, o Santander Brasil (SANB11) reportou lucro líquido gerencial de R$ 4,009 bilhões, alta de 9,4% ante o 3TRI24 e de 9,6% frente ao 2TRI25. O ROAE atingiu 17,5%, refletindo maior rentabilidade com margem com clientes em alta e controle de custos.

O retorno sobre o patrimônio líquido (ROAE) avançou para 17,5%, crescimento de 0,5 ponto percentual (p.p.) em 12 meses e 1,2 p.p. na comparação trimestral, refletindo o foco em rentabilidade e eficiência operacional.

O balanço Santander 3TRI25 mostra receita total de R$ 20,76 bilhões (+1,0% YoY) e margem com clientes de R$ 16,56 bilhões (+11,1% YoY), com destaque para a margem com clientes, que subiu 11,1% no ano, alcançando R$ 16,56 bilhões, impulsionada por spreads mais altos e mix de crédito mais rentável.

A margem com o mercado, por outro lado, teve resultado negativo de R$ 1,35 bilhão, em razão do maior número de dias úteis e da sensibilidade ao aumento das taxas de juros.

As comissões cresceram 4,1% no ano, totalizando R$ 5,55 bilhões, sustentadas pelas receitas com cartões (+14,4%) e seguros (+8,5%), que compensaram a redução nas linhas de crédito após ajustes contábeis exigidos pela Resolução CMN nº 4.966/21.

Qualidade do crédito e inadimplência

A carteira de crédito ampliada chegou a R$ 688,8 bilhões, avanço de 3,8% em 12 meses e 2% no trimestre, com destaque para o crescimento de PMEs (+12%) e financiamentos ao consumo (+13%).

O índice de inadimplência de curto prazo (15 a 90 dias) ficou em 3,9%, queda de 0,2 p.p. ante o trimestre anterior. Já o atraso acima de 90 dias aumentou para 3,4%, alta de 0,1 p.p. em 12 meses e de 0,3 p.p. na comparação trimestral — reflexo do ambiente macroeconômico mais restritivo e da pressão sobre pequenas empresas.

O custo de crédito foi de 3,86%, praticamente estável no trimestre (+0,2 p.p. YoY), enquanto o resultado de PDD somou R$ 6,52 bilhões, redução de 4,9% frente ao 2TRI25, mas alta de 10,9% em relação ao ano anterior.

Despesas e eficiência

As despesas gerais totalizaram R$ 6,42 bilhões, queda de 0,5% em 12 meses, mesmo com aumento de 3,4% nos investimentos em tecnologia e expansão de negócios. O índice de eficiência atingiu 37,5%, melhora de 1,4 p.p. na base anual — o melhor patamar desde 2023 —, refletindo a redução de 2,2 mil colaboradores e o avanço de plataformas digitais e globais de serviços.

O índice de Basileia permaneceu em 15,2%, e o capital principal (CET1) evoluiu para 11,7%, contra 10,9% no mesmo trimestre de 2024.

Leia também:

Mensagem da administração

Em mensagem aos investidores, o CEO Mario Leão afirmou que o banco segue fortalecendo o balanço e construindo um portfólio mais resiliente para 2026, com foco em rentabilidade, diversificação e qualidade de crédito. O executivo destacou a disciplina na alocação de capital, priorizando linhas de maior retorno e qualidade, ao mesmo tempo em que otimiza o mix de captações — com maior participação da pessoa física — e reduz o custo dos depósitos.

O executivo também enfatizou a aceleração da transformação digital e o uso de inteligência artificial e analytics para aprimorar a experiência dos clientes, com mais de 50% das ofertas já baseadas em comportamento e transacionalidade, o que resultou em aumento expressivo de conversões digitais e engajamento.

“Estamos fortalecendo nosso posicionamento para o ciclo de 2026, com foco em eficiência, inovação e proximidade com o cliente. Seguimos comprometidos com a evolução consistente do ROAE, guiados pela alocação disciplinada de capital e pela transformação contínua do negócio”, disse o CEO.