A EQI Research divulgou relatório sobre prévia de resultados do segundo trimestre do ano (2TRI24) para empresas do setor de proteínas. O principal destaque positivo do trimestre deve ficar por conta da BRF (BRFS3), beneficiada pela queda dos preços dos grãos e uma relação de oferta e demanda global ainda mais apertada para a indústria avícola.

mO relatório diz ainda que, Mesmos fatores que devem contribuir também para os resultados de JBS (JBSS3), exposta à carne de frango via marcas como Seara e Pilgrim’s Pride. Entre os processadores de carne bovina, o destaque deve ser Minerva (BEEF3), em função do melhor momento do ciclo bovino na América do Sul, mas ainda sem grande brilho.

Além disso, o documento da casa de análise também avalia que a Marfrig (MRFG3), com suas operações mais concentradas nos EUA, deve continuar sofrendo com o momento desfavorável do ciclo bovino norte americano.

Leia também:

Setor de proteínas: o que esperar de cada empresa

A seguir a EQI Research faz uma análise sobre o que esperar do balanço de cada empresa sob sua conbertura e as respectivas recomendações. Confira abaixo:

BRF

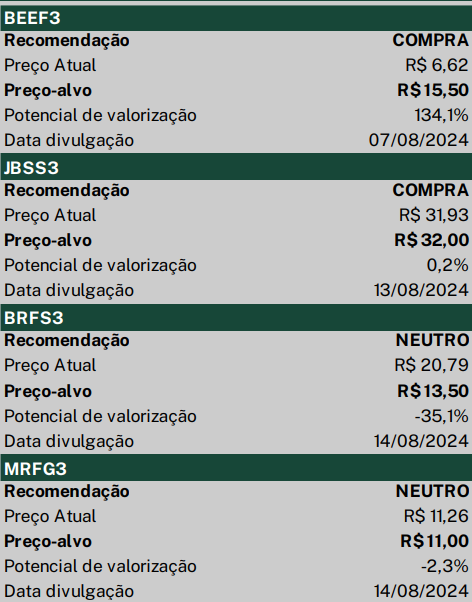

Refletindo o cenário de queda dos preços das commodities agrícolas, em especial do milho (sua principal matéria-prima), a casa de análise espera que a BRF apresente mais um forte resultado no 2TRI24, com expressiva expansão de margem. A recomendação é neutra, com preço-alvo de R$ 13,50.

“O destaque positivo, em nossa leitura, fica principalmente por conta do segmento internacional, em decorrência de um cenário mais equilibrado de oferta e demanda global, que contribui para a recuperação dos preços”, diz parte do documento.

JBS

Apesar do impacto negativo ainda vindo das operações de bovinos nos EUA, a EQI Research avalia que a diversificação operacional da JBS deve, mais uma vez, surtir efeito e garantir uma forte ganho de margens na comparação anual. Para essa empresa, a recomendação é de compra, com preço-alvo de R$ 32.

“O destaque positivo deve ficar por conta, principalmente, de suas linhas de negócios de carne de frango, com desempenhos positivos tanto na Pilgrim’s Pride nos EUA quanto na Seara no Brasil”, completa.

Minerva

O relatório aponta que é esperado um bom resultado por parte de Minerva. Do lado da receita, bons volumes devem mais do que compensar os preços ainda fracos de exportação de carne. A recomendação é de compra, com preço-alvo de R$ 15,50.

“Em termos de rentabilidade, beneficiada pelo momento favorável do ciclo (preço do boi gordo baixo), esperamos uma margem EBITDA em níveis historicamente atrativos de dois dígitos. No entanto, não esperamos por fortes reações do mercado, uma vez que os investidores seguem focados na aprovação da aquisição dos ativos da Marfrig”, completa.

Marfrig

Por fim, na Marfrig, a perspectiva é que a desaceleração do ciclo bovino nos EUA deve continuar machucando os resultados de Marfrig no segundo trimestre. E a recomendação é neutra, com preço-alvo de R$ 11.

“Na América do Sul, esperamos por uma recuperação na receita em decorrência de melhores preços da carne bovina, que somada a um baixo custo de aquisição do boi gordo deverá acarretar também em melhores margens na divisão”, diz outro trecho do relatório.

Você leu sobre setor de proteínas. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!