Segue no radar do investidor a possibilidade de fim dos Juros Sobre Capital Próprio (JCP).

Isso porque tramita no Congresso um Projeto de Lei que elimina a dedução dos JCP da base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) – o que, na prática, acabaria com a função do JCP e decretaria seu fim.

Na última semana, o Governo retirou o pedido de tramitação em caráter de urgência do projeto de lei, o que destranca a pauta do Congresso e também abre espaço para mais debate e negociações sobre o tema.

Para entender a quantas anda a discussão e o que deve acontecer daqui para a frente, o portal EuQueroInvestir conversou com Joelson Sampaio, doutor em Teoria Econômica pela Universidade de São Paulo e em Finanças Corporativas e Mercados Financeiros pela Fundação Getúlio Vargas, instituição na qual atua como professor.

Para ele, a extinção dos JCP, se confirmada, será um erro que trará incertezas ao mercado. E mais: ele considera que há possibilidades de aperfeiçoamentos que podem e devem ser discutidos. Entenda.

Juros Sobre Capital Próprio (JCP): o que são?

Quem investe em ações sabe que pode lucrar tanto com a valorização dos papéis quanto com a distribuição de lucros da empresa. No segundo caso, uma das formas que a companhia tem de distribuir seus resultados é por meio de Juros sobre Capital Próprio, os JCP.

Da mesma forma que os dividendos, os Juros sobre Capital Próprio são uma forma de o acionista receber parte dos lucros da companhia. No entanto, o JCP possui uma diferença importante em relação aos dividendos: a incidência de Imposto de Renda, sendo pago pelo investidor.

Na prática, distribuir lucros por meio de JCP e não por dividendos acaba sendo uma grande vantagem tributária para a empresa. Isso porque, contabilmente, eles são considerados despesas, pois são realizados antes do lucro líquido.

Ou seja, ao serem contabilizados como despesas, esses valores diminuem a base tributária do imposto. Dessa forma, a companhia passa a ter menos IR a recolher.

Mas você pode estar pensando: será que vale a pena para o investidor receber JCP em vez de dividendos? Afinal, os dividendos são isentos de IR, certo?

O que acontece, na prática, é que pelo fato de os valores de JCP serem isentos para as empresas, muitas vezes estas acabam fazendo a sua distribuição com mais frequência do que fariam no caso dos dividendos. Portanto, o investidor não sai perdendo.

Fim dos JCP: O que pode mudar?

O governo brasileiro está em busca de aumentar a arrecadação federal, a fim de zerar o déficit em 2024.

Para tanto, alguns projetos de lei e medidas provisórias vêm sendo apresentados – alguns causando bastante polêmica. E um desses é exatamente o que diz respeito aos JCP.

O Projeto de Lei em questão elimina o benefício fiscal do JCP e passaria a valer a partir de 1 de janeiro de 2024.

Pelo Projeto, o JCP, em si, não deixaria de existir, mas perderia totalmente o sentido, pois eliminaria a “dedução de juros pagos ou creditados a título de remuneração do capital próprio na apuração do lucro real e da base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL)”.

Em outras palavras, não haveria mais benefício às empresas, o que automaticamente, eliminaria o uso da ferramenta.

Como dito anteriormente, ao contrário dos dividendos, que são distribuídos após o cálculo do lucro final, e por isso não sofrem incidência de tributação para pessoas físicas, os valores distribuídos como JCP são lançados como despesas e reduzem o lucro – assim como o imposto a pagar. Os acionistas que recebem JCP, por sua vez, são tributados na fonte em 15%.

JCP: O que diz o Governo?

Na visão do Governo, o atual formato dos JCP gera distorções entre as empresas, criando uma espécie de benefício fiscal para algumas delas, especialmente bancos e empresas com patrimônio líquido maior, com base tributável também maior, como algumas indústrias e empresas de energia.

O ministro da Economia, Fernando Haddad, já chegou a afirmar que existem empresas muito rentáveis que não declaram lucro, porque o transformaram artificialmente em JCP.

Mas o fim da dedutibilidade dos JCP é visto com preocupação, especialmente pelos bancos e a indústria, que temem maior endividamento. A alegação dos críticos ao PL é que o instrumento deveria ser aprimorado e não extinto.

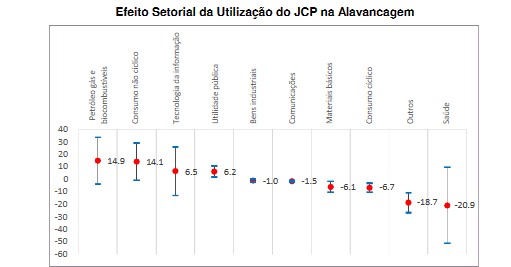

Uso do JCP: alguns setores se endividam menos graças a ele

Em que pé está a discussão atualmente?

O Governo solicitou que seja retirada a urgência constitucional do Projeto de Lei 4258/2023, que acaba com os benefícios tributários às empresas dos Juros sobre Capital Próprio (JCP).

Até então, a proposição obrigava o trancamento da pauta no Congresso. Agora, com a retirada da urgência, o Governo tem mais tempo para debater melhor o assunto.

Mas, afinal, JCP é bom ou não?

“Os JCP foram criados junto com o Plano Real e foram criados para trazer uma correção para uma distorção que surgiu com o fim da correção monetária dos balanços que trazia incentivo para endividamento. O JCP tinha efeito contrário, de investimento com capital próprio, ou seja, recursos dos acionistas”, explica o professor Joelson Sampaio.

“Ele é positivo tanto para as empresas quanto para os investidores. Ele trouxe maiores possibilidade de crescimento via capital próprio e dos acionistas, o que impacta endividamentos, ou seja, quem usa JCP se endivida menos. O que é bom para os investidores e para as empresas, pelo benefício tributário e pela fonte de capital sem endividamento”, complementa.

Sampaio cita que o JCP foi criado em 1995, mas só veio a ser utilizado por um número maior de empresas quase dez anos depois. Ele menciona que a FGV tem um estudo mostrando que os JCP são eficientes na estrutura de capital de uma companhia.

E alerta que a sua extinção pode gerar incerteza no mercado de capitais, principalmente na avaliação das empresas. Isso porque o provento é uma ferramenta que ajuda a reduzir o custo de capital das empresas – e quando o Governo decide retirá-lo, acaba afetando o valor presente das companhias.

Para ele, a melhor forma do governo aumentar a arrecadação não é acabando com os JCP, mas criando condições para aumentar a produção e, consequentemente, o resultado do Produto Interno Bruto (PIB). “Criando incertezas, este objetivo fica cada vez mais difícil e distante”, observa.

Sampaio considera que o ideal seria um amplo debate para aperfeiçoar o JCP ao invés de eliminá-lo.

“Dado o avanço que o JCP trouxe para o mercado de capitais, seria mais adequado um ajuste do que uma extinção desse instrumento. Seria rica uma discussão sobre como o JCP pode ser útil por mais empresas, não só pelas que apuram o lucro real”, aponta.

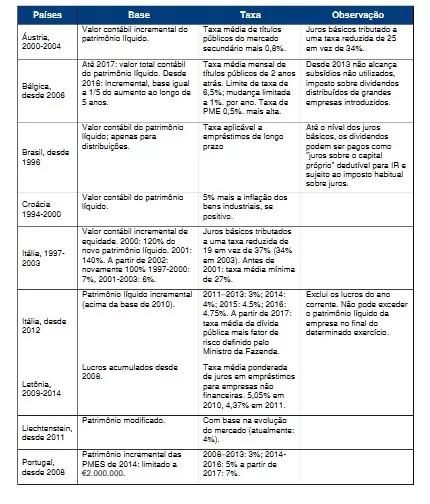

Ele cita, inclusive, outros países que utilizam diferentes modalidades de redução de juros sobre capital próprio e são bons exemplos a serem seguidos, como Portugal, Bélgica e Itália.

Abrasca também critica fim dos JCP

Caso ocorra, a extinção do JCP terá consequências bastante negativas, também na avaliação da Associação Brasileira das Companhias Abertas (Abrasca).

“Sem uma medida alternativa para substituir esse importante instrumento jurídico, o custo de capital deverá aumentar significativamente em um momento de grave restrição ao financiamento das empresas”, aponta a entidade.

Estudo da FGV mostra relevância do JCP

De acordo com estudo recente da FGV sobre efeitos na estrutura de capital, com base em dados abertos coletados entre 1991 e 2020, independentemente do setor, as empresas que pagam mais JCP têm estrutura de capital mais saudável, além de menor grau de alavancagem e endividamento — e, com isso, precisam de menos capital de terceiros.

A despeito da lei ter sido aprovada em 1995, observa-se que a quantidade de empresas que utilizam os juros sobre o capital próprio cresceu significativamente somente a partir de 2003, tendo como pico o ano de 2007.

Os resultados indicam que a quantidade de empresas que utilizam os juros sobre o capital próprio (JCP)cresceu significativamente a partir de 2003, tendo o seu pico em 2007, quando representava 60,8% do total de empresas. Após isso, esta participação reduziu, orbitando o patamar de 40% do total de empresas.