O BTG Pactual (BPAC11) divulgou nesta sexta-feira relatório sobre a Irani (RANI3), empresa do ramo de papel e celulose, com recomendação de compra das ações a preço-alvo de R$ 10. O bom desempenho recente da empresa e impressões positivas após participação em dia do investidor promovido pela companhia justificam a recomendação.

- Baixe os materiais gratuitos da EQI.

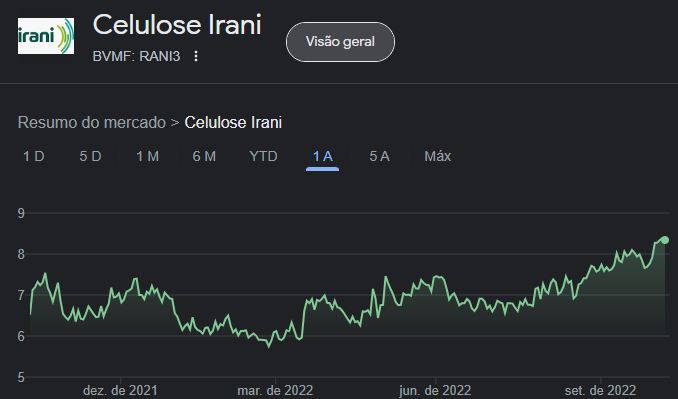

As papéis da empresa vêm sendo negociados no patamar de R$ 7 a R$ 8 nos últimos meses, com boa valorização em relação ao início do ano, mas ainda com um potencial de crescimento próximo de 20% para o preço-alvo.

Análise do BTG Pactual (BPAC1) sobre a Irani (RANI3)

OS analistas do BTG participaram de dia do investidor e tiveram uma percepção bastante positiva da empresa, que vem aproveitando os ventos favoráveis para o setor, com o EBITDA mais que dobrando em 2021 (e sustentado em 2022 e provavelmente à frente), que ficou bem acima das expectativas iniciais.

O evento concentrou-se em grande parte nas bases dessas sólidas tendências de negócios, com a gestão focada na estratégia da empresa para o negócio de papel/embalagens, vias de crescimento e metas de ESG. A empresa continua a ver um sólido crescimento de médio/longo prazo para seus produtos, impulsionado pelas tendências de comércio eletrônico e substituição de plástico.

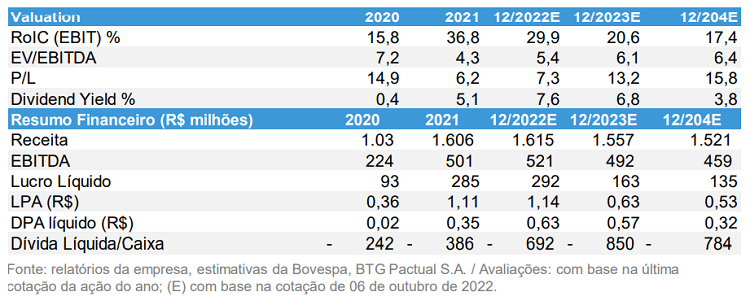

“Continuamos a ver as ações não refletindo esse grande potencial de crescimento”, dizem os analistas, relatando que a empresa pensa em projetos de expansão com o objetivo de aumentar a produção de celulose/papel/papelão ondulado. “Reiteramos nossa recomendação de Compra, pois continuamos vendo um ciclo de negócios sólido e resiliente para a empresa no curto prazo + crescimento de médio/longo prazo não precificado, negociando a um valuation atrativo de ~5x EV/EBITDA 2022E”, diz o relatório.

Empresa tem projeção otimista de futuro

A Irani acredita que a demanda por embalagens de papel continua altamente atrativa para os consumidores, devido aos seus reconhecidos atributos ESG (processo de produção sustentável, baixa emissão de carbono, biodegradável e elevada capacidade de reciclagem, entre outros fatores).

As tendências de substituição de plástico e a aceleração do comércio eletrônico desde a pandemia deve manter o consumo de papel em alta. “A Irani espera que as vendas de e-commerce cresçam em um CAGR de 20% no período 2022-25, o que é positivo para o consumo de embalagens. A Irani espera que o mercado global de papelão ondulado cresça a demanda em 2,2% CAGR até 2035, com a América Latina crescendo 2,6%”, diz o relatório.

No Brasil, a empresa espera um CAGR de demanda em torno de 3%, o que implica um crescimento de volume próximo a 120 mil toneladas. A Irani não vê capacidade suficiente entrando em operação nos próximos anos para preencher essa lacuna e espera que o mercado permaneça apertado daqui para a frente.

- Quer investir no agronegócio? Baixe nosso e-book sobre a Boa Safra (SOJA3), uma das companhias brasileiras mais promissoras no setor.

ESG apresenta alto potencial de sucesso para Irani (RANI3)

O setor de Papel & Celulose tem potencial como grande beneficiário das tendências de descarbonização, aponta o relatório. “Vemos um impacto positivo no consumo nos próximos anos/décadas. O processo de produção de papel é altamente sustentável, sendo carbono negativo do lado da produção (22% da entrada de fibra), e apoiando as tendências de economia circular no negócio de reciclagem (78% da entrada de fibra)”, dizem os analistas do BTG.

A vende créditos de carbono desde 2005, totalizando uma receita acumulada de ~R$ 20 milhões, e estabeleceu diversas metas ESG que espera atingir até 2030:

- Ser 100% autossuficiente com energia renovável até 2025, o que a empresa espera alcançar por meio do desenvolvimento da plataforma GAIA;

- Aumentar em 20% o saldo (negativo) das emissões de carbono;

- Atingir 40% de mulheres no quadro de funcionários e 50% na diretoria

- zero acidentes por afastamento.

Conclusão: boa opção de investimento

A Irani está prestes a embarcar em uma fase agressiva de crescimento pela frente. A empresa agora possui um balanço patrimonial muito saudável (próximo de 1x de alavancagem) e pode se concentrar em crescimento pela primeira vez em anos.

Os ventos favoráveis para a indústria de papelão ondulado no Brasil também devem apoiar o desempenho da ação no curto prazo, pois prevemos que a empresa deve manter as margens atualmente elevadas à frente. Reiteramos nossa recomendação de Compra na Irani, pois a ação combina um sólido momento de resultados com grandes projetos de crescimento de longo prazo, negociando a um valuation barato de ~ 5x EV/EBITDA 22”, conclui o banco.

Quem entender a melhor forma de investir em empresas do setor de shoppings, como a Irani (RANI3)? Preencha este formulário e um assessor da EQI Investimentos vai entrar em contato para ajudar você.