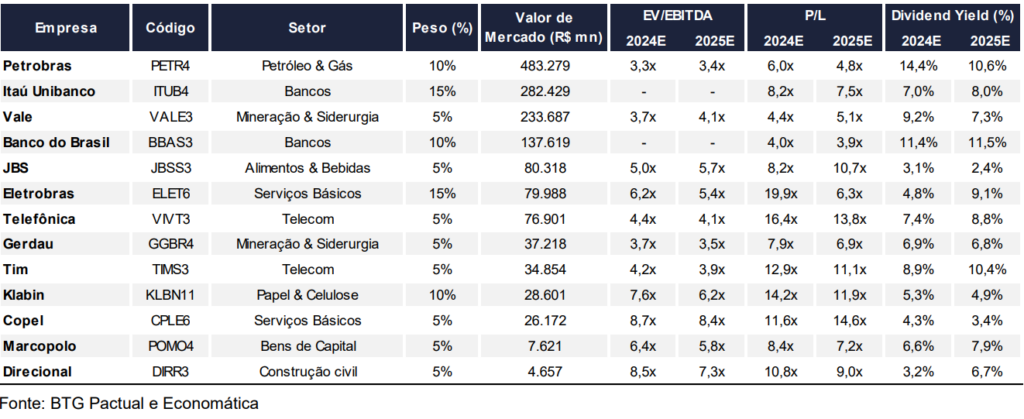

A carteira recomendada de dividendos do BTG Pactual (BPAC11) para o mês de janeiro tem quatro alterações. Entraram Banco do Brasil (BBAS3), Tim (TIMS3), Marcopolo (POMO4) e Direcional (DIRR3). Por outro lado, saem Ambev (ABEV3), BB Seguridade (BBSE3), Caixa Seguridade (CXSE3) e CPFL (CPFE3).

Carteira recomenda de dividendos: Banco do Brasil (BBAS3) ainda tem ações atraentes

Em seu relatório, o BTG informou que a recente correção do preço da ação sugere que as expectativas já eram baixas sobre os resultados do 3TRI24, com um impacto maior no provisionamento de crédito, mas ainda acredita que a deterioração foi pior do que era temia.

“Embora não seja mais nossa principal escolha (é o Itaú), ainda achamos as ações do BB atraentes e acreditamos que a maior taxa Selic oferece boa proteção de lucros para 2025. Nossa recomendação é de compra, com suas ações sendo negociadas a 3,9x P/L e 0,7x P/VP para 2025”, relata o BTG.

Tim (TIMS3): dividendos à vista para 2025

Juntamente com os resultados do 3TRI24, a empresa anunciou planos para pagar R$ 3,5 bilhões em dividendos ou juros sobre o capital próprio (JCP) em 2024. Ainda há R$ 2,15 bilhões a serem distribuídos nos próximos meses.

“Para 2025, estimamos R$ 4 bilhões em dividendos/JCP, alinhados com o guidance da empresa para 2024-2026”, avalia o banco de investimentos.

No total, espera-se que a TIM retorne R$ 6,15 bilhões aos acionistas nos próximos 16 meses, o equivalente a 17% de seu valor de mercado.

Marcopolo (POMO4): perspectivas otimistas

O banco de investimentos continua otimista com Marcopolo graças a alguns fatores, apoiados por um melhor momento de curto prazo, impulsionado por uma recuperação no setor de ônibus (ajudado por tarifas aéreas mais altas, com os clientes trocando para viagens de ônibus), a capacidade de produção da POMO recentemente ajustada, um cenário melhor para o fornecimento de componentes, melhores resultados das operações internacionais e maiores volumes do Programa Caminho da Escola, do governo federal.

“Além disso, a POMO está cada vez mais bem posicionada para novas oportunidades, como melhorar o posicionamento B2B da empresa, acelerar a transformação tecnológica, melhorar a eficiência da produção e se beneficiar do crescente mercado de ônibus elétricos”, completa.

Direcional (DIRR3): sólida distribuição de dividendos

Por fim, o BTG informou que a Direcional navegou muito bem os últimos anos, aumentando suas operações e mantendo uma sólida distribuição de dividendos e baixa alavancagem. A construtora também lançou uma nova marca, Riva, (recentemente avaliada em R$ 2,6 bilhões, 50% do valor de mercado da Direcional) para atuar no segmento de média renda, diversificando sua atuação.

“A empresa conseguiu também crescer bastante as vendas, ao mesmo tempo em que aumentou as margens, reforçando que o programa MCMV (Minha Casa Minha Vida) nunca esteve tão forte, e a Direcional está bem-posicionada para capturar essa demanda. Mantemos nossa recomendação de compra”, completa o BTG.

Leia também:

Você leu sobre carteira recomendada de dividendos. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e assine a nossa newsletter: receba em seu e-mail, toda manhã, as principais notícias do portal!