O banco PTG Pactual (BPAC11) divulgou relatório com análise do novo plano estratégico apresentado nesta semana pela Petrobras (PETR4) e, embora tenha feito avaliação positiva, manteve a recomendação neutra para as ações da companhia, com preço-alvo de R$ 37,50.

- Fique atento e descubra já quais são os melhores investimentos para 2023.

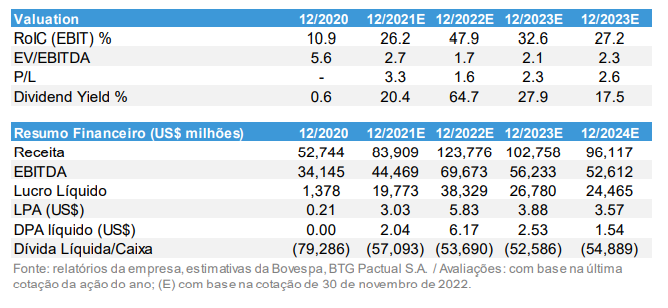

As ações PETR4, ordinárias e com direito ao recebimento de dividendos, tiveram alta próxima de 10% nesta semana, com fechamento a R$ 25,91. O preço-alvo tem um potencial de valorização de cerca de 45% em 12 meses.

- Clique aqui e abra agora mesmo sua conta de investimentos da EQI.

Plano da Petrobras (PETR4) é sólido, mas deixa cenário aberto para o futuro

Depois de um ano em que a Petrobras devolveu grande parte de sua criação de valor aos acionistas por meio de resultados e dividendos recordes, a empresa anunciou um novo Plano Estratégico de 5 anos, que reforça o compromisso da administração em seguir o caminho que, sem dúvida, tornou a Petrobras uma das empresas mais lucrativas do setor de Petróleo & Gás.

Os principais pilares são:

- desenvolver o pré-sal brasileiro;

- preservar um balanço enxuto;

- eficiência (baixos custos de extração);

- segurança, o que pode permitir que a gigante do petróleo continue pagando dividendos maciços nos próximos anos.

Os analistas do BTG não consideram, porém, que isso seja o suficiente para uma valorização. “Embora a leitura geral seja muito positiva, sentimos que os investidores pagarão muito pouco pela execução completa do novo PE”, diz o relatório, destacando que membros da equipe de transição do presidente eleito Luiz Inácio Lula da Silva (PT) já fizeram críticas à atual estratégia de alocação de capital da Petrobras,.

Além disso, a equipe chegou a pedir que o anúncio do plano fosse adiado para um alinhamento à nova gestão. “Isso sugere fortemente que revisões futuras são muito prováveis, e acreditamos que a abordagem da Petrobras para outros setores além do upstream mudará significativamente, o que pode alterar substancialmente o risco-retorno, bem como o nível de retorno esperado no curto e médio prazo”, avaliam os analistas do banco.

- Reduza sua conta de luz com o Mercado Livre de Energia EQI.

Novo governo pode mexer no plano estratégico

Como controlador da Petrobras, o governo federal nomeia os membros do Conselho de Administração, que aprovarão, em última instância, as indicações para a administração e outros cargos executivos com poderes para propor um novo plano estratégico.

“A maioria das mensagens veiculadas pelo PT durante a campanha eleitoral e pela equipe de transição energética sinalizam grandes discrepâncias entre a estratégia atual da Petrobras e aquela vislumbrada pelo novo governo. Assim, embora as mudanças na gestão e no CA demorem um pouco, vemos grandes chances de uma revisão do PE antes da revisão tradicional no final de cada ano fiscal, alerta o relatório do BTG.

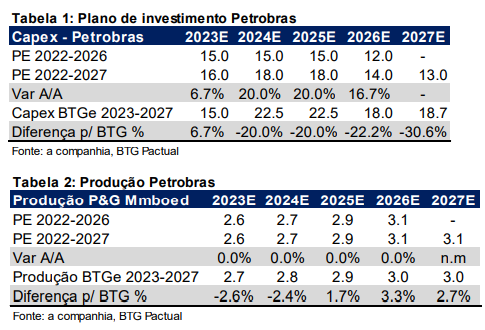

Entre as possíveis mudanças estão o capex a política de dividendos, reiterada no novo PE, que prevê que a Petrobras pagará 60% do fluxo de caixa operacional menos capex, desde que a dívida bruta seja menos que US$ 65 bilhões.

“Pode ser muito cedo para dizer, mas os comentários recentes de Jean Paul Prates (coordenador da equipe de transição de P&G e apontado para se tornar o novo CEO da Petrobras) nos levam a acreditar que um pagamento de 25% dos lucros (mínimo pela legislação societária brasileira) é altamente possível, implicando em um dividend yield de 11% (vs. 27,9% com base na política atual)”, diz o texto.

Sobre o Capex, os analistas avaliam que o novo governo tem uma agenda clara de transição energética. “Acreditamos que a Petrobras desempenhará um papel importante nesse plano, aumentando a participação de energia renovável em sua curva de investimento. Também não descartamos novos investimentos para aumentar a capacidade de produção de combustíveis, pois no médio prazo isso aumentaria a capacidade do governo de interferir nos preços dos combustíveis e reduziria a dependência brasileira da importação”, completa o texto.

Avaliação neutra diante de incertezas

- Baixe os materiais gratuitos da EQI.

Para os analistas, a visibilidade do futuro da Petrobras é a menor em anos. “Há muitas dúvidas sobre sua alocação de capital e política de preços de combustível, e o espaço para alavancagem é grande. Assumindo US$ 55 bilhões de EBITDA anual (com US$ 80-90/bbl Brent), a Petrobras pode aumentar seus investimentos (orgânico inorgânico) para >US$ 100 bilhões”, diz o texto.

“Embora isso possa parecer exagerado, mostra o poder de fogo da Petrobras e tememos que a empresa possa mais uma vez se tornar um instrumento para os planos de crescimento econômico do governo. Nosso cenário mais negativo ainda não se materializou e parte do ruído pode se dissipar, por isso achamos que múltiplos muito baixos não justificam ainda um rebaixamento para venda. Entretanto, a alocação de capital/política de dividendos são os principais catalisadores e vamos acompanhá-los de perto. Por fim, sinalizamos que um pagamento de dividendos menor pode implicar em grande queda em relação aos níveis atuais (~40%)”, concluem os analistas.

Quer investir com assertividade e entender a hora certa de investir em empresas de P&G como a Petrobras (PETR4)? Preencha este formulário e um assessor da EQI Investimentos vai entrar em contato para ajudar. Aproveite e abra agora mesmo sua conta de investimentos.