O banco BTG Pactual (BPAC11) manteve recomendação de compra para Petrobras (PETR4) após a divulgação de dividendos de R$ 13 bilhões, anunciados na quinta-feira (8), apesar do prejuízo reportado no segundo trimestre do ano (2TRI24).

Para o banco de investimentos, o retorno supera os riscos. Embora reconheça que os desenvolvimentos políticos e as novidades de fusões e aquisições podem ocasionalmente impactar o desempenho das ações, a empresa ainda oferece uma combinação atraente de valor e crescimento (muito lucrativo).

“Esperamos que o aumento dos campos do pré-sal nos próximos anos continue elevando os níveis de ROIC e desencadeie revisões positivas nas estimativas de fluxo de caixa do mercado”, diz trecho do relatório BTG.

Embora parte da revisão do investimento para 2024 seja provavelmente adiada para anos à frente, o banco acredita que as restrições do setor continuarão a limitar uma mobilização mais rápida de capital. Também considera provável que dividendos extraordinários sejam anunciados antes de novembro, o que provavelmente serviria como um evento de redução de risco e reforçaria que a governança corporativa da empresa permanece robusta.

BTG: dividendos da Petrobras roubam a atenção

Para o BTG, os resultados do 2TRI24 provavelmente ficarão em segundo plano, com os dividendos e a revisão do capex roubando a atenção. Dito isto, o EBITDA ajustado de US$ 12,2 bilhões ficou praticamente em linha com a estimativa do BTG e não deve provocar muita reação, enquanto o prejuízo foi impulsionado por impactos não recorrentes do acordo CARF, provisão para planos de saúde e despesas não monetárias relacionadas à marcação a mercado da dívida.

“A alavancagem líquida permanece saudável 1x Dívida Líquida/EBITDA (acima de 0,9x no primeiro trimestre), graças à geração robusta de fluxo de caixa de US$ 3,8 bilhões (incluindo todas as linhas contábeis; não utilizado para a fórmula de dividendos)”, diz o BTG.

Durante teleconferência com analistas sell-side após a publicação dos resultados, a equipe de CFO e RI da Petrobras enfatizou que a decisão de utilizar a reserva de capital não exclui a distribuição de dividendos especiais.

Eles esclareceram que qualquer potencial distribuição extraordinária dependerá exclusivamente da avaliação da administração sobre a capacidade da empresa de financiar seus planos de curto e médio prazo, sem intenção de manter uma estrutura de capital abaixo do ideal acumulando excesso de caixa.

“Uma decisão mais definitiva sobre pagamentos extraordinários e necessidades de caixa será provavelmente tomada assim que a revisão do novo plano estratégico for concluída, o que é esperado para novembro. Além disso, em um cenário alternativo em que a reserva não tenha sido utilizada, acreditamos que os dividendos ordinários poderiam ter sido temporariamente suspensos devido a restrições legais, o que poderia ter levantado preocupações ainda mais significativas sobre a estratégia de alocação de capital da empresa”, completa o BTG.

Confira o balanço da Petrobras no 2TRI24

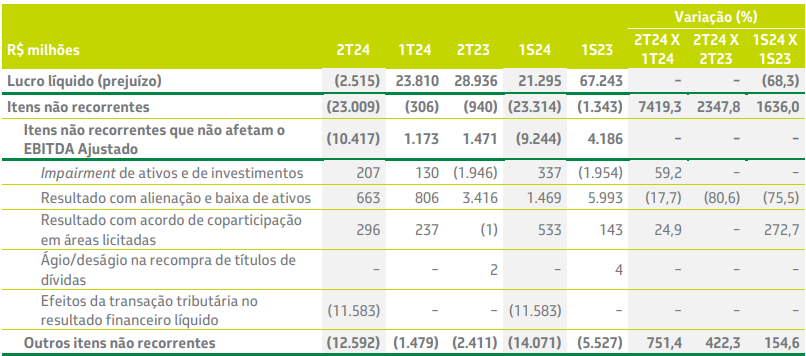

A Petrobras (PETR4) teve prejuízo líquido de R$ 2,6 bilhões no segundo trimestre do ano frente a lucro líquido de R$ 28,9 bilhões. Esse resultado ficou muito abaixo do que o mercado esperava, que era um lucro de R$ 14 bilhões.

No primeiro semestre, a petroleira teve um lucro líquido acumulado de R$ 21 bilhões ante R$ 67 bilhões dos seis primeiros meses de 2023, tendo uma queda de 68,3%.

O lucro líquido recorrente de R$ 15,8 bilhões ante R$ 23,9 bilhões segundo trimestre do ano passado.

Já o ebitda ajustado atingiu R$ 49,7 bilhões frente a R$ 56,9 bilhões do mesmo período do ano passado, reduzindo o resultado.

Você leu sobre Petrobras (PETR4). Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!