A expectativa era alta, mas o balanço da Minerva (BEEF3) no quarto trimestre do ano passado não correspondeu ao esperado pelo mercado. E isso após um ano considerado robusto, marcado pela aquisição de ativos da Marfrig e resultando em uma sólida geração de caixa.

Segundo avaliação de relatório do BTG Pactual (BPAC11), esses ativos adquiridos já parecem estar totalmente integrados, com a empresa estimando que possam contribuir entre R$ 1,4 bilhão e R$ 1,6 bilhão de ebitda em 2026.

“Ainda assim, houve alguns pontos de atenção ao longo do caminho, com um financiamento de capital de giro acima do usual ajudando a sustentar o processo de desalavancagem. Embora o ano passado tenha sido marcado por vários trimestres fortes, o último decepcionou um pouco — não necessariamente por ter sido fraco, mas talvez porque as expectativas tenham se tornado elevadas demais”, ressaltou o banco de investimentos.

Com relação à receita reportada pela companhia, os dados também vieram aquém do esperado. Porém, embora os volumes não tenham correspondido às expectativas, ocorreram preços melhores do que o previsto em algumas geografias da companhia.

O relatório do BTG trouxe ainda que a margem bruta ficou abaixo das expectativas, em 17,1%, com custos unitários 13% acima do que o banco de investimentos projetava e ainda subindo 2% na comparação trimestral, mesmo com a queda dos preços do gado em alguns dos principais mercados da Minerva.

Ainda assim, a margem bruta apresentou melhora sequencial, com os preços crescendo mais do que os custos ao longo do trimestre. O mesmo não ocorreu abaixo da linha do lucro bruto, já que as despesas SG&A como percentual da receita aumentaram sequencialmente para 10,7%, ante 9,1% no 3T25.

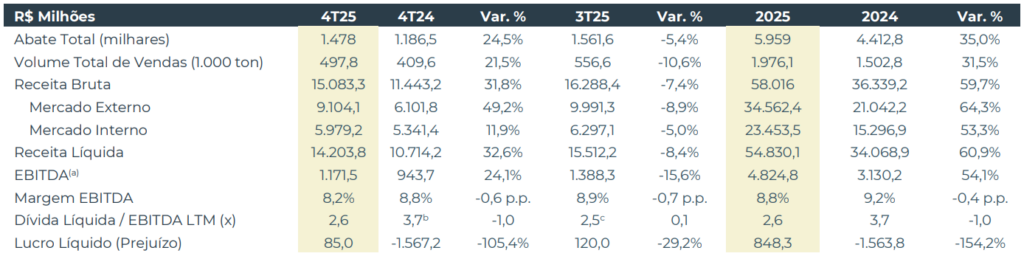

Como resultado, o ebitda atingiu R$ 1,17 bilhão, ficando 9% abaixo da estimativa BTG, com margem de 8,2% (-0,6 p.p. na comparação anual; -0,7 p.p. na comparação trimestral; -0,9 p.p. versus o BTG).

Pressão de custos

Já análise da Ativa Investimentos observou que, apesar do avanço expressivo da receita, a companhia enfrentou pressão de custos, queda de volumes na comparação trimestral e consumo de caixa, o que pesou na avaliação do mercado.

A receita líquida avançou 32,6% na comparação anual, mas ficou aquém das estimativas da casa, impactada por um desempenho mais fraco em algumas regiões e retração na Argentina. Na mesma linha, os volumes de abate e vendas também apresentaram queda na comparação trimestral, indicando uma desaceleração operacional no período.

No campo operacional, a Ativa informou que a companhia abateu 1,5 milhão de cabeças de gado no trimestre, crescimento de 24,5% em relação ao ano anterior, mas com recuo de 5,4% frente ao trimestre anterior.

Já o volume de vendas somou 497,8 mil toneladas, alta de 21,5% na base anual, porém com queda de 10,6% na comparação trimestral. As exportações seguiram relevantes, representando cerca de 67% da receita no período, segundo a casa de análise.

Por fim, o lucro líquido foi de R$ 85 milhões, revertendo o prejuízo registrado no mesmo período do ano anterior. As despesas financeiras permaneceram praticamente estáveis, mesmo diante dos efeitos cambiais, ainda que em menor intensidade. A alavancagem encerrou o trimestre em 2,6 vezes o ebitda, abaixo dos 3,7 vezes registrados um ano antes e próxima dos 2,5 vezes do trimestre anterior.

Leia também: