A EQI Research manteve recomendação de compra para a Auren (AURE3) com preço-alvo de R$ 14,60 por ação após a divulgação do balanço referente ao terceiro trimestre do ano (3TRI24) e a conclusão da combinação de negócios com a AES Brasil. A casa de análises estima uma taxa interna de retorno implícita de IPCA + 11,8%, que considera atrativa.

De acordo com o relatório, a empresa deve focar na redução de custos por meio de sinergias corporativas e na desalavancagem. Também são esperadas sinergias na otimização do portfólio de geração e ganhos de escala no segmento de comercialização.

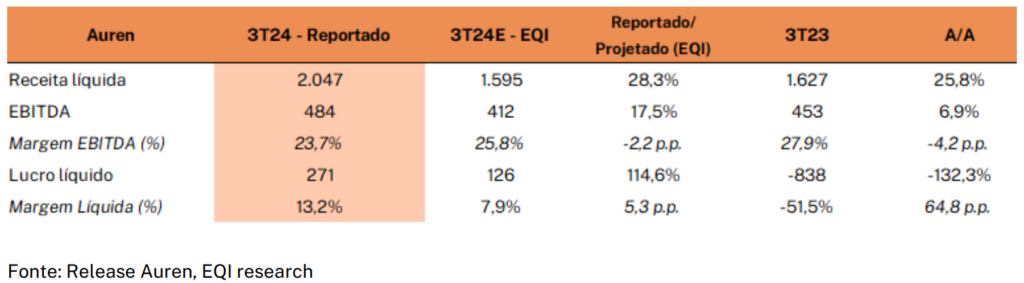

Sobre o balanço da AURE3, a EQI Research citou que a receita líquida de R$ 2,046 bilhões foi 25,8% superior à do mesmo trimestre do ano anterior, foi impulsionada principalmente pelo segmento de comercialização, que registrou um crescimento de 39,6%.

Auren (AURE3): resultado supera projeções

Enquanto isso, o ebitda ajustado, de R$ 484,3 milhões, aumentou 6,9% na comparação anual, beneficiado pelo desempenho no segmento de comercialização e pela entrada em operação de novos parques solares.

“O resultado superou nossas projeções, principalmente devido aos ganhos no segmento de comercialização”, diz trecho do relatório.

Para a casa de análise, o principal impacto positivo nos resultados foi a marcação a mercado das vendas de energia realizadas, que agregou R$ 296,9 milhões. “Embora seja um efeito contábil, acreditamos que ele reflete a capacidade da Auren (AURE3) de operar com sucesso no mercado de compra e venda de energia”, completa o relatório.

Os dividendos mais elevados provenientes de participações minoritárias em hidrelétricas também contribuíram positivamente para o desempenho. No entanto, o destaque negativo fica por conta das restrições de geração (curtailment) no segmento renovável (eólico e solar), que têm impactado diversas empresas de geração renovável.

Combinação com AES

Com a conclusão da aquisição da AES Brasil pela Auren em 31 de outubro, e com os resultados das opções de adesão dos acionistas divulgados, já é possível fazer estimativas mais precisas sobre o perfil de endividamento da companhia resultante, segundo o relatório.

De acordo com o comunicado, a tabela publicada mostra que 89% dos acionistas da AESB3 escolheram a Opção 3, optando por receber suas ações em dinheiro. “Esse movimento impacta o endividamento da nova empresa combinada, que passa a ter uma relação dívida líquida/EBITDA estimada em 5,1 X”, diz a Research.

De acordo com a empresa, apenas 11% dos acionistas da AES Brasil optaram por se tornar acionistas da Auren. Assim, 89% das ações da AESB3 deverão ser liquidadas em dinheiro pela Auren (AURE3), o que aumenta o endividamento da companhia.

Você leu sobre Auren (AURE3). Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!