A Prio (PRIO3) pode se tornar uma das maiores distribuidoras de dividendos da Bolsa brasileira a partir de 2027. É o que aponta análise da Genial Investimentos, assinada pelo analista Vitor Sousa, que examinou os sinais emitidos pela gestão da companhia durante a teleconferência de resultados do primeiro trimestre de 2026.

Com produção em alta, dívida em queda e petróleo muito acima das premissas conservadoras utilizadas pela própria empresa, o cenário para os acionistas parece cada vez mais favorável.

“Tem uma nova vaca leiteira chegando”, afirma o analista Vitor Sousa, da Genial Investimentos.

Embora a política formal de dividendos ainda dependa de aprovação do Conselho de Administração e deva ser anunciada apenas no segundo semestre deste ano, as informações divulgadas na teleconferência permitem traçar cenários animadores.

De acordo com as projeções da Genial, sob premissas consideradas conservadoras de produção e preço do petróleo, a Prio pode entregar entre 20% e 30% em rendimento de dividendos ao final de 2027, com base nos preços atuais das ações.

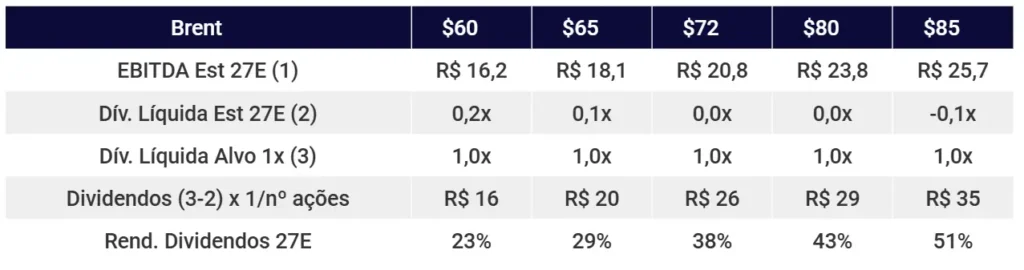

Durante a teleconferência do 1T26, a Prio revelou que está estruturando uma espécie de tabela que combinará o preço médio do Brent nos últimos 12 meses com uma meta de alavancagem para definir o nível de distribuição aos acionistas.

“Em um cenário de Brent a US$ 60 por barril, a referência discutida foi dívida líquida/EBITDA de 1,0x; em cenários de Brent mais elevado, a meta de alavancagem poderia ser inferior”, detalha Vitor Sousa, reproduzindo os termos apresentados pela companhia.

O ponto central levantado pelo analista é que essa referência de US$ 60 por barril parece excessivamente conservadora diante do ambiente atual, com o petróleo negociado acima de US$ 110 por barril.

Segundo as estimativas da Genial, o endividamento da Prio já deve atingir a marca de 1x Dívida Líquida/EBITDA ainda em 2026 — antes, portanto, do prazo previsto pela própria empresa para o final de 2027. Isso significa que a trava para o início dos pagamentos de dividendos pode ser removida mais cedo do que o mercado precifica.

(Imagem; Divulgação/ Prio)

A recompra de ações como antecipação dos proventos

Enquanto a política formal não é anunciada, a Prio já vem remunerando seus acionistas por outro caminho: a recompra de ações. A companhia possui um programa de recompra de 86,9 milhões de papéis, equivalente a 10% do total em circulação. No primeiro trimestre, adquiriu US$ 60 milhões em ações próprias e planeja destinar outros US$ 120 milhões no segundo trimestre — o equivalente a cerca de 1,1% do total de ações ex-tesouraria.

“A Prio tem adquirido US$ 60 milhões no 1T26 e tem a intenção de comprar mais US$ 120 milhões no 2T26. A tendência natural de todas essas ações em tesouraria é o cancelamento”, aponta Vitor Sousa.

O efeito prático é direto: com menos ações em circulação, cada papel passa a representar uma fatia maior dos lucros e dos eventuais dividendos futuros.

“É o que sempre falamos: a ‘pizza’ da Prio está sendo dividida em cada vez menos pedaços, restando mais ‘pizza’ para os acionistas remanescentes”, ilustra o analista.

Os dividendos são sustentáveis?

A principal dúvida dos investidores costuma ser sobre a durabilidade dos proventos, especialmente em uma empresa de petróleo sujeita à volatilidade dos preços da commodity. Para Vitor Sousa, a resposta é positiva — com ressalvas.

“Os dividendos são sustentáveis. Em nossas estimativas, consideramos o declínio natural da produção contido nas certificações de reservas, a atual curva de preço do petróleo, o plano de investimentos vigente e a ausência de novas aquisições de ativos”, afirma o analista da Genial.

Fonte: Genial Investimentos

A sustentabilidade dos rendimentos, no entanto, está condicionada a dois pilares: manutenção da produção em pelo menos 190 mil a 200 mil barris por dia equivalente (bpde) e preço do Brent entre US$ 70 e US$ 80 por barril.

O analista reconhece que 2026 é um ano mais difícil de avaliar, “poluído” por fatores pontuais como a volatilidade do petróleo diante do conflito entre Irã e Estados Unidos, o pagamento da última parcela do campo de Peregrino — de cerca de US$ 1,1 bilhão —, as recompras de ações e o imposto de exportação vigente até dezembro. A partir de 2027, com esses ruídos dissipados, o potencial de distribuição deve aparecer com mais clareza para o mercado.

EuQueroInvestir News: Tudo sobre investimentos, de segunda a sexta, no seu e-mail!