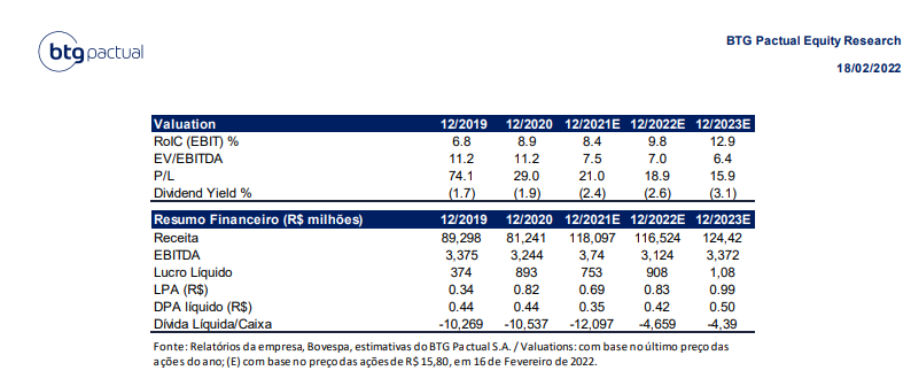

O BTG Pactual (BPAC11) analisou o ativo Ultrapar (UGPA3) em seu portfólio e optou por ter recomendação Neutra e preço-alvo em R$ 17,00 por ação até o final de 2022.

Para o banco de investimentos, a companhia se beneficia do bom momento do setor, e a Ipiranga, braço da empresa que atua no segmento de distribuição de combustíveis, deve apresentar resultados trimestrais muito mais fortes no 4T21.

O movimento reflete um cenário competitivo favorável, em vigor desde que a Petrobras mudou sua política comercial em novembro, bem como bons ganhos de estoque devido ao aumento dos preços dos combustíveis no trimestre.

BTG: atual dinâmica da Ultrapar

Ainda de acordo com o BTG, a atual dinâmica de aquisição de combustível pode persistir ao longo de 2022, o que pode continuar aumentando as margens de distribuição de combustível enquanto essa dinâmica durar.

“Dito isso, e relativamente falando, esperamos que a Ipiranga ainda tenha um desempenho inferior quando comparamos suas margens vs. seus pares, bem como em adições de POS no que vemos como o início de uma nova mentalidade comercial/marketing/compras nas recentes mudanças de gestão”, destacou.

E disse mais: “a menor dependência de importação da Ipiranga em relação a players menores deve permitir que ela origine combustível em condições mais competitivas, proporcionando um aumento de margem t/t já que a Petrobras supostamente vendeu combustíveis com desconto para paridade internacional de preços.”

Projeções

O banco de investimentos diz estar modelando margem EBITDA de R$ 90/m3 (+R$ 32/m3 e 55% t/t), também auxiliado pela sazonalidade e ganhos de estoque.

“Nosso número já exclui potenciais vendas de ativos e ganhos fiscais não recorrentes. Isso deve permitir que a empresa atinja a faixa intermediária de sua projeção anual”, disse.

E acrescentou: “estamos projetando EBITDA de R$ 205 milhões (R$ 479/ton) na Ultragaz e R$ 105 milhões na Ultracargo. Já a Oxiteno e a Extrafarma (ambas a serem desinvestidas em breve) devem adicionar mais R$ 236 milhões (US$ 210/ton) e R$ 19 milhões ao EBITDA da UGP. No total, estimamos receita líquida de R$ 31,8 bilhões, EBITDA consolidado de R$ 1,0 bilhão e lucro de R$ 250 milhões.”

Uma empresa mais enxuta

Para o BTG, a UGP já iniciou o (necessário) processo de focar mais em seus negócios principais. “Uma empresa mais enxuta pode surgir, e esperamos entender o que a nova estratégia significará em termos de alocação de capital e crescimento futuro”, frisou.

A ação já parece antecipar um pouco disso, sendo negociada a 21x P/L 2022, ela já possui um prêmio vs. os pares antes mesmo de recuperar a capacidade de expandir os negócios de maneira lucrativa.

O ponto positivo é que o a base de comparação de resultados da Ipiranga é mais fraca e as melhorias (em termos absolutos) em 2022 podem ser mais fortes, proporcionando algum espaço para o crescimento dos lucros mesmo em um ambiente de crescimento econômico menos benigno.