O cenário da política monetária vem apresentando sinais de que o ciclo de alta na taxa de juros está chegando ao fim.

O Copom elevou a Selic a 13,75%, deixando em aberto a possibilidade de mais um ajuste residual, de menor magnitude, em setembro.

O mercado agora se divide entre os que acreditam que já se chegou ao teto da Selic e os que aguardam mais uma elevação – de 0,25 ou 0,50 pontos base.

Para Stephan Kautz, economista-chefe da EQI Asset, a Selic pode sofrer ainda uma alta de 0,50 ponto porcentual, alcançado 14,25% – e se mantendo nesse patamar até maio de 2023 -, para garantir o controle da inflação – que já ultrapassa a meta para o próximo ano.

Mas o que isso representa? Esses pontos percentuais fazem tanta diferença assim? Selic subindo a 14% ou 14,25% ou ficando em 13,75% faz diferença?

Para responder a essa e outras perguntas, o presente artigo vai mais fundo nessa questão.

Acompanhe a leitura a seguir e saiba o que esperar dos mercados para os próximos meses!

Prossiga!

Como a taxa Selic se comportou nos últimos meses?

Talvez já não seja novidade para ninguém que a taxa Selic esteja alta e isso tenha tornado o mercado de renda fixa atrativo novamente. No entanto, como foi que a situação se desenvolveu a ponto de termos juros altos novamente?

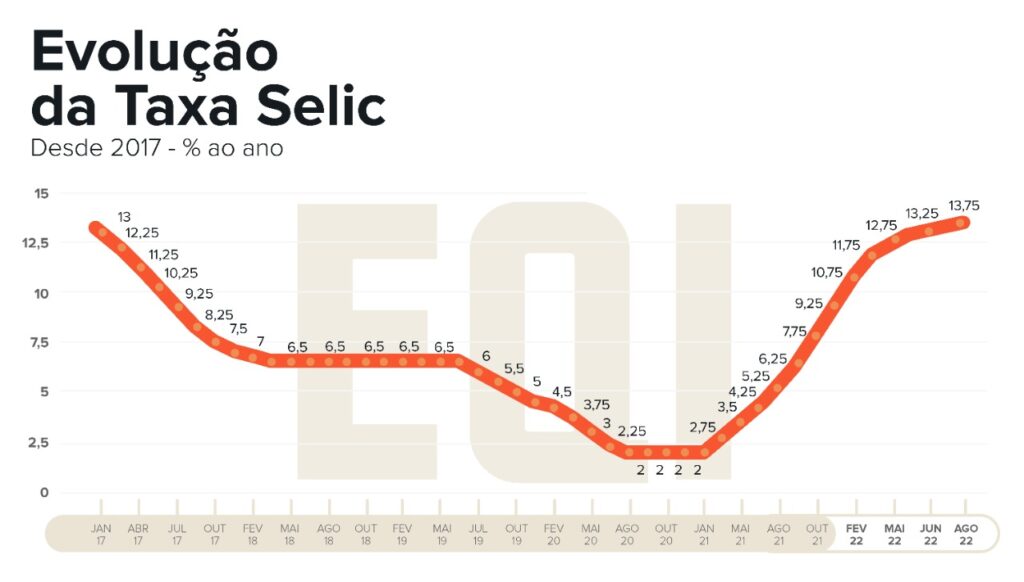

Para responder a essa pergunta, convém analisar o histórico recente de nossa taxa básica de juros. Em declínio desde outubro de 2016, ela alcançou sua mínima histórica de 2% ao ano em agosto de 2020. Um cenário nunca antes visto.

A ideia era favorecer o empreendedorismo em detrimento da alta rentabilidade conseguida com aplicações financeiras de baixo risco. Essa foi uma medida para combater o forte desemprego que assolava o país.

E assim a taxa Selic ela permaneceu até o início de 2021. Mais precisamente em março desse ano, teve início um ciclo de alta que é justamente o que estamos vivenciando novamente.

O Brasil imprimiu uma forte alta e em apenas 12 reuniões do Copom, o Comitê de Política Monetária, a Selic alcançou o patamar de 13,75% ao ano. É nesse nível que ela se encontra na data da escrita deste artigo.

Esse movimento tem seus motivos e logicamente traz consequências para a economia de todo o país. Além disso, também influencia fortemente o mercado financeiro da nação.

Outro ponto de forte interesse por parte de analistas e de casas de investimento é até que ponto essa alta ainda se segue. Como o movimento faz parte da política monetária do país, não é possível saber com precisão até onde ela vai.

Por conta disso, faz sentido fazer uma análise mais profunda sobre o assunto, investigando seus principais pontos. Isso pode favorecer aplicações financeiras e aumentar ganhos, além de evitar prejuízos por erros cometidos.

Esse é o objetivo do presente artigo. Nos próximos tópicos, analisaremos as causas e consequências da curva de juros atual, como ela impacta os objetivos de diferentes investidores e como aproveitar o momento da melhor forma possível.

Por que o Banco Central imprimiu uma alta na taxa de juros?

Falamos anteriormente que o ciclo de alta na taxa de juros vivido atualmente provavelmente não é mais novidade para ninguém. Da mesma forma, a crise causada pela pandemia também é bem conhecida por todos, infelizmente.

Todo nosso problema econômico recente acabou sendo decorrido desse trágico episódio. Como forma de conter o avanço do vírus que contaminava mais e mais pessoas, diversos países resolveram se fechar.

Entre as medidas de isolamento incluiu-se o fechamento de vários portos, já que a circulação de mercadorias e pessoas entre os países favorecia a propagação do vírus.

Foi nesse momento que a cadeia logística global foi interrompida e diversos insumos de produção e produtos de consumo final deixaram de chegar adequadamente a seus destinos.

Com isso, houve uma escassez natural no mercado, com a demanda superando em muito a oferta. O efeito não poderia ser outro além da disparada de preços nos mais variados itens.

Isso quer dizer que a inflação aumentou consideravelmente ao redor de todo o planeta. Logicamente, no Brasil não poderia ser diferente. O preço dos alimentos, por exemplo, teve uma alta muito grande.

E tudo isso aconteceu ao mesmo tempo que a renda do povo diminuía. O cenário de caos estava montado.

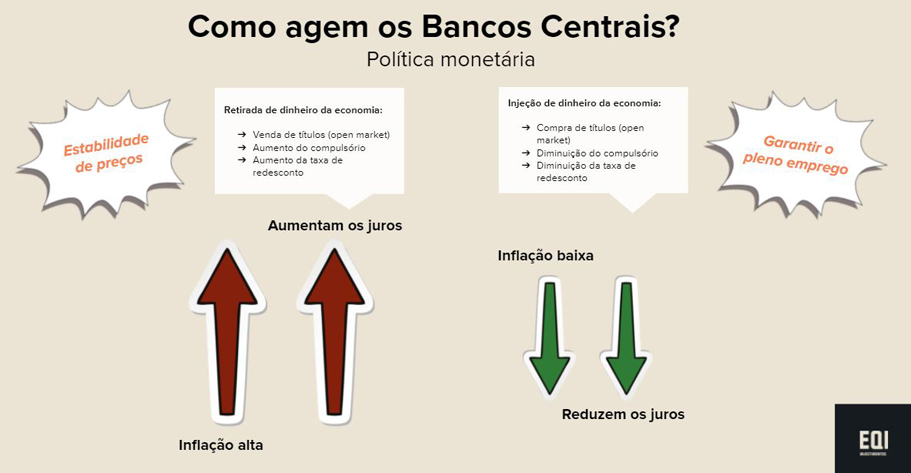

Ao mesmo tempo que a inflação do país disparava, a taxa de juros permanecia baixa. Isso acabava aumentando a liquidez do mercado, contribuindo ainda mais para o aumento de preços.

Foi então que o Banco Central decidiu mudar o curso da curva de juros do país, que passou a elevar-se. Como consequência, fomos o país que mais aumentou os juros básico em menos tempo.

A intenção com o movimento é reduzir a liquidez do mercado para fazer com que o consumo das famílias diminua. Com isso, os preços são pressionados para baixo, reduzindo a inflação.

Como isso afeta o mercado financeiro e os investimentos?

Como não poderia deixar de ser, a taxa básica de juros de um país afeta toda a economia. E não somente isso, ela tem forte impacto sobre todo o mercado financeiro.

Do ponto de vista macroeconômico, é a Selic que define o custo do crédito da nação. As operações de tomada de recurso devem se basear nela, pois como o próprio nome diz ela é a taxa básica.

Isso fica mais evidente quando pensamos nas operações de mais longo prazo. Um bom exemplo são os financiamentos imobiliários. Quando o prazo é mais alongado, é possível ver com mais clareza os efeitos da Selic.

Bens duráveis também entram nessa conta, como máquinas e equipamentos para a indústria. Além disso, compra de itens da linha branca ao consumidor final com prazo de 18 meses também são impactados.

Por isso, sempre que a Selic está elevada, essas operações de pagamento prolongado se tornam mais caras. A tendência é que o consumo acabe esfriando por conta disso.

Já quando olhamos para o mercado financeiro, percebemos os impactos da Selic tanto na renda fixa quanto na renda variável. Como ela determina a remuneração dos títulos públicos, todo o mercado de renda fixa é impactado.

Isso quer dizer que, com a elevação da Selic, os títulos desse mercado acabam pagando uma rentabilidade maior. Até mesmo por isso é necessário que seu valor permaneça acima da inflação, pois assim o ganho real é positivo.

Por tabela, a renda variável também sofre os efeitos de todo esse movimento. Com uma maior migração de capital para a renda fixa, existe uma forte probabilidade de queda na renda variável.

Isso não é uma regra, mas é comum que aconteça. Com a liquidação dos investimentos para aplicação no mercado de renda fixa, a renda variável pode sofrer uma desvalorização com o aumento da taxa Selic.

Existe diferença entre Selic a 13,75% ou 14% ao ano?

Atualmente, nossa taxa básica de juros está em 13,75% ao ano, conforme dito anteriormente.

Mas a sinalização foi dada: a taxa básica de juros vai parar de subir, ficando em 13,75% ou tendo mais um ajuste residual (entre 14% e 14,25%, aposta o mercado). No entanto, possivelmente, a Selic se manterá em dois dígitos por um bom tempo.

Mas e para os investimentos, será que uma diferença de apenas 0,5 ponto percentual faz grande diferença no mercado financeiro?

A verdade é que apenas 0,1% de diferença já tem impactos sobre qualquer investimento, seja a médio ou longo prazo. Considerar isso realmente pode significar ter uma quantidade maior ou menor de patrimônio no futuro.

No entanto, 0,5 (meio) ponto percentual faz mais diferença para o sistema financeiro como um todo do que individualmente para uma conta de investimentos. Essa é a verdade.

Quando falamos em grandes investidores institucionais, que operam bilhões de reais, 0,5% significa uma diferença de pelo menos R$ 5 milhões. Obviamente, tem impacto nos resultados apresentados.

Para gestores de grandes fundos de investimentos, isso é bastante representativo. Já para o pequeno investidor, essa diferença percentual fará mais sentido no longo prazo, em planejamentos de aposentadoria, por exemplo.

De qualquer forma, a diferença deve ser considerada nas aplicações financeiras. Por conta disso, é recomendável fazer uma boa avaliação dos planos de investimentos de modo a prever o impacto dessa alteração na taxa Selic.

A recomendação fica como dever de casa, portanto. Estamos nos aproximando da próxima reunião do Copom e esse será o dia que saberemos qual será o patamar a ser fixado para o novo valor da taxa Selic.

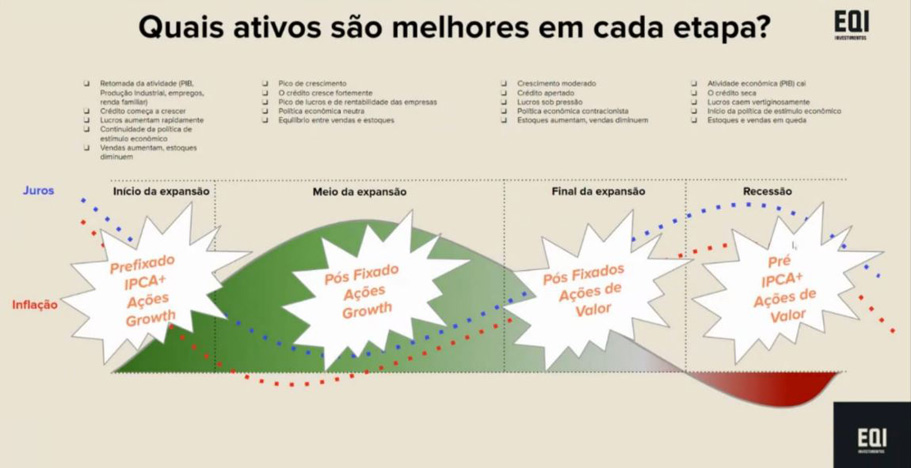

Quais são os melhores investimentos nesse cenário?

Com a Selic em alta, o mercado financeiro apresenta algumas respostas interessantes ao investidor. Isso é bom para direcionar a alocação de capital do patrimônio, bem como os novos aportes para aumentar a carteira.

Nesse sentido, tanto o mercado de renda fixa como o de renda variável são impactados. Logicamente, cada um a sua maneira, mas o investidor bem informado tem condições de aproveitar todas as oportunidades disponíveis.

Para ajudar você a conhecer as melhores opções, analisamos abaixo os possíveis investimentos que podem ser feitos em ambos os mercados. Acompanhe a seguir para ficar bem informado.

Renda fixa

A renda fixa é o mercado que é diretamente impactado pelo aumento da taxa Selic. Isso ocorre porque sua remuneração é intrinsicamente ligada à taxa de juros. Quanto mais alta, maior seu rendimento.

Nesse sentido, é possível encontrarmos ótimas opções que são isentas do pagamento de imposto de renda. Logicamente, isso aumenta o retorno das aplicações feitas pelo investidor.

Estamos falando de alternativas como as Letras de Crédito, tanto as que são lançadas no agronegócio (LCA) como as do setor imobiliário (LCI).

Há também opções desse tipo no mercado de crédito privado. As debêntures incentivadas também são isentas de IR porque seu recurso deve custear a expansão da infraestrutura no país.

Além disso, há alternativas em CDBs e certificados de recebíveis, como CRIs e CRAs. O investidor também pode buscar opções nos títulos do Tesouro Direto.

Há papéis atrelados à inflação que trazem ganho real ao dinheiro do investidor, independentemente do nível que esteja o IPCA.

Renda variável

Para o investidor mais atento, a baixa no mercado de renda variável por ocasião da ascenção da renda fixa pode representar uma bela de uma oportunidade.

Com a cotação dos título em baixa, o capital pode ser melhor remunerado quando de uma possível elevação no futuro.

Assim, é possível aproveitar boas “pechinchas” nos mercados dos fundos imobiliários e, claro, das ações. Há muitos ativos com o preço descontado nesse momento de alta da taxa Selic.

Qual é a expectativa para os próximos meses?

Para muitos analistas, não é tão importante se a Selic vai a 14% ou 14,25% ao ano em seu patamar máximo. Também não quer dizer muita coisa se isso acontecerá de uma vez ou ao longo de mais de uma reunião do Copom.

O que realmente tem relevância é que a sinalização é que estamos chegando ao fim de um ciclo, mais precisamente da alta da curva de juros.

Para o mercado financeiro, isso tem um aspecto especial no que diz respeito aos títulos do Tesouro, o IPCA+ e o prefixado. A razão para isso é que alivia a pressão que esses papéis vinham sofrendo pela elevação da Selic.

Além disso, com a expectativa de uma estabilização na taxa básica de juros, o mercado de renda variável também deve passar por alterações em relação à atratividade de investimentos.

Além disso, há também o impacto direto sobre a economia real. Se a taxa Selic se mantiver nos níveis mais elevados por algum tempo e iniciar uma descida, haverá benefícios no âmbito macroeconômico.

Isso ocorre porque quando os juros básicos do país estão baixos, o capital precisa encontrar meios mais favoráveis para ser rentabilizado. Como a renda fixa passa a oferecer taxas menos atrativas, o empreendedorismo é acionado.

Com isso, novas quantias de capital são empregados na abertura de novos negócios e na expansão dos já existentes. Logicamente, é preciso mão de obra para colocar em movimento todas essas operações.

Isso significa geração de emprego e aumento de renda para as famílias. É nesse ponto que a economia do país é favorecida e a população passa a gozar de uma melhor condição.

Para confirmar essas previsões é preciso aguardar as decisões do Banco Central por meio do Copom. Acompanhemos, pois, o cenário nacional, para constatar quais serão os rumos tomados em nossa economia.

- Quer entender melhor como a Selic subindo impacta os seus investimentos? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato para apresentar as aplicações disponíveis!