Se voltarmos no tempo, mais precisamente até os primeiros dias deste ano, fica fácil lembrar de um roteiro que parecia simples na economia: Selic em queda, inflação caminhando para um patamar de controle e um cenário externo favorável.

Mas o mercado raramente segue o roteiro esperado. E isso ficou claro já ao longo do segundo trimestre, quando uma combinação de fatores acabou mudando decisivamente essa perspectiva.

No exterior, a alta dos preços do petróleo, impulsionada pelas tensões entre Estados Unidos e Irã, voltou a pressionar as expectativas de inflação. No Brasil, por sua vez, o IPCA acumulado em 12 meses passou a superar o teto da meta de inflação, enquanto as preocupações com o cenário fiscal ganharam força.

Com isso, o espaço para novos cortes da Selic se tornou mais restrito, mantendo as expectativas de juros em patamares elevados por mais tempo.

E é exatamente aqui que a história começa a ficar interessante: com a abertura da curva de juros, as taxas oferecidas pelos títulos de Renda Fixa voltaram a subir, trazendo de volta oportunidades que não eram vistas há um bom tempo.

Com essa nova configuração de mercado, o investidor se vê diante de um cenário em que precisa ajustar a estratégia, porque mudanças de contexto costumam gerar novas oportunidades — desde que o alocador consiga identificar onde elas estão.

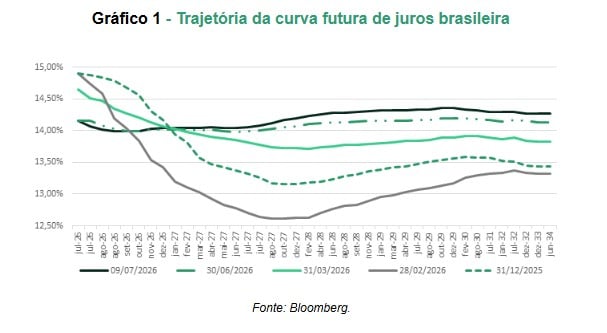

A abertura da curva, como mostra o gráfico abaixo, refletiu a mudança das expectativas.

Ainda assim, o Banco Central iniciou o ciclo de flexibilização monetária no primeiro semestre, reduzindo a Selic de 15% para 14,25% ao ano. No entanto, com a inflação acumulada em 12 meses acima do teto da meta e as persistentes incertezas em relação ao cenário fiscal, o espaço para novos cortes foi reduzido.

Nesse novo panorama, mais do que acompanhar o movimento dos juros, se torna fundamental entender quais ativos oferecem a melhor relação entre risco e retorno. A boa notícia é que, apesar das incertezas, o mercado voltou a remunerar o investidor com prêmios bastante atrativos.

Paradoxalmente, à medida que as incertezas aumentaram, as taxas de juros também se elevaram, tornando o cenário mais favorável para os investidores em Renda Fixa. A abertura da curva de juros ampliou a rentabilidade oferecida pelos títulos públicos, elevando a atratividade dessa classe de ativos.

Esse movimento de aumento nos juros foi mais intenso do que a deterioração dos fundamentos econômicos, o que levou à abertura de oportunidades interessantes para investidores dispostos a construir posições para os próximos anos.

Tesouro IPCA+: Principal preferência

Entre as diferentes alternativas disponíveis, os títulos indexados à inflação podem ser vistos como a melhor relação risco-retorno atualmente. Esses ativos passaram a oferecer taxas reais próximas a 8% ao ano, patamar elevado em termos históricos.

Além de protegerem o patrimônio contra uma inflação persistente, esses títulos ainda apresentam potencial de valorização caso as taxas de juros futuras recuem ao longo dos próximos anos.

A preferência atual continua concentrada nos vencimentos intermediários, que oferecem uma combinação equilibrada entre retorno potencial e menor sensibilidade às oscilações da curva de juros. Já os vencimentos mais longos permanecem indicados para investidores com maior tolerância à volatilidade.

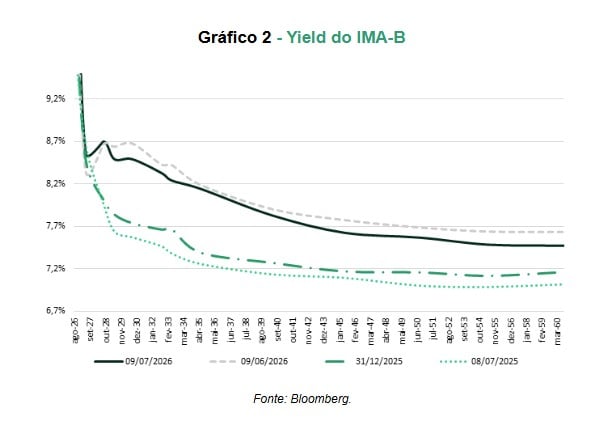

Essa avaliação pode ser observada no seguinte gráfico, que apresenta o yield dos títulos públicos indexados ao IPCA que compõem o IMA-B (Índice de Mercado ANBIMA – Série B), um indicador que acompanha o desempenho desses papéis em diferentes prazos de vencimento.

O Tesouro IPCA+ 2032 se destaca neste momento. O título oferece uma taxa real de 8,1% com um prazo intermediário de vencimento, proporcionando um bom equilíbrio entre potencial de retorno e risco.

À medida que o investidor alonga o prazo de seus investimentos, aumenta também sua exposição às incertezas fiscais e econômicas do país. Como consequência, os títulos de vencimentos mais longos tendem a apresentar maior volatilidade, como já explicamos acima, uma vez que são mais sensíveis às oscilações da curva de juros.

Pós-fixados continuam atraentes

Os títulos pós-fixados continuam desempenhando papel importante nas carteiras. Mesmo após os cortes promovidos pelo Banco Central, a Selic permanece em um patamar historicamente elevado, preservando uma remuneração bastante atrativa para esses ativos.

Além do bom potencial de retorno, eles continuam oferecendo baixíssima volatilidade e maior previsibilidade, características especialmente valiosas em períodos de maior incerteza. Em um cenário em que novas revisões nas expectativas de inflação e política monetária ainda podem ocorrer, manter uma parcela relevante da carteira em ativos pós-fixados continua sendo uma opção prudente.

Prefixados exigem seletividade

Os títulos prefixados também chamam atenção, após a abertura das curvas de juros elevar suas taxas para níveis superiores a 14% ao ano. Embora esses retornos sejam bastante atrativos do ponto de vista histórico, entendemos que o cenário ainda recomenda cautela.

Caso a inflação se eleve ou as expectativas para a política fiscal continuem se deteriorando, esses ativos podem apresentar volatilidade importante no curto prazo.

Por isso, apesar de reconhecermos seu potencial de valorização em um contexto mais benigno, seguimos com a preferência pelos títulos indexados ao IPCA.

Perspectivas para o segundo semestre

Em resumo, os títulos indexados ao IPCA, que oferecem proteção contra a inflação e um potencial interessante de valorização no médio prazo, continuam ocupando uma posição relevante nas carteiras.

Além disso, uma parcela importante pode ser destinada a ativos pós-fixados, que seguem proporcionando remuneração elevada com baixa volatilidade, com posições seletivas em títulos prefixados, nos quais identificamos oportunidades específicas em momentos oportunos.

No final, a trajetória de 2026 foi alterada, mas os objetivos do investidor permanecem os mesmos: preservar o patrimônio e buscar retornos reais atrativos.

Se antes a estratégia estava voltada para o posicionamento diante de um ciclo esperado de queda das taxas de juros, agora a oportunidade está em garantir taxas reais mais altas.

Essa mudança de cenário faz do segundo semestre de 2026 um momento favorável para realizar a alocação em Renda Fixa.