Olá, Investidor Inteligente! Hoje, o nosso bate-papo é sobre o mercado de Crédito Privado!

Bom, meu amigo Investidor, imagine comigo que as empresas precisam de dinheiro para expandir seus negócios, pagar fornecedores ou financiar projetos. Em vez de recorrerem apenas aos bancos, elas podem emitir títulos de dívida, como debêntures, FIDCs, CRIs, CRAs, para captar recursos diretamente com investidores.

É aqui que entra o Crédito Privado. Os investidores emprestam dinheiro para as empresas em troca de juros mais atrativos do que a renda fixa tradicional. E, para garantir mais segurança, esses investimentos podem contar com diferentes tipos de garantias e diversificação.

Para facilitar, pense assim:

- 1 – Uma empresa precisa de dinheiro hoje, mas tem receitas previstas para o futuro.

- 2 – Em vez de tomar empréstimos bancários, ela emite um título de dívida e capta recursos com investidores.

- 3 – Os investidores compram esses títulos e, em troca, recebem juros periódicos e o valor principal na data de vencimento.

Isso pode acontecer por meio de debêntures, FIDCs (Fundos de Investimentos em Direitos Creditórios), CRIs (Certificados de Recebíveis Imobiliários) e CRAs (Certificados de Recebíveis do Agronegócio).

Nos últimos anos, esse mercado se expandiu rapidamente, impulsionado por fatores como:

- 1 – Juros altos: Empresas buscam alternativas mais baratas do que empréstimos bancários.

- 2 – Novas regras: O mercado se tornou mais seguro e transparente para investidores.

- 3 – Mais rentabilidade: Com juros elevados, os investidores procuram opções mais lucrativas do que a renda fixa tradicional.

Esse crescimento está transformando o crédito privado em um dos principais motores do mercado de

capitais brasileiro.

Observe comigo os dados a seguir:

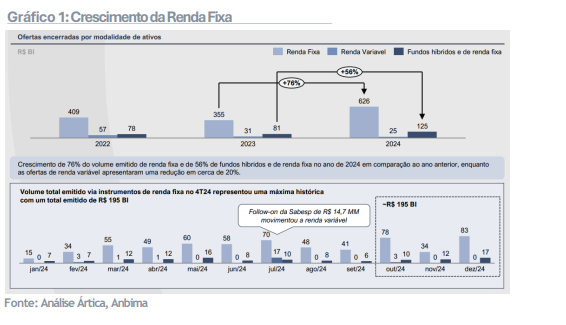

O volume total emitido via instrumentos de renda fixa atingiu uma máxima histórica de R$ 195 bilhões no 4T24.

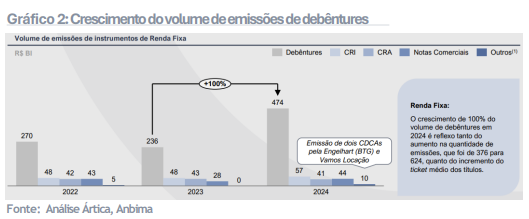

O mercado de debêntures dobrou de tamanho, saindo de R$ 236 bilhões em 2023 para R$ 474 bilhões em 2024.

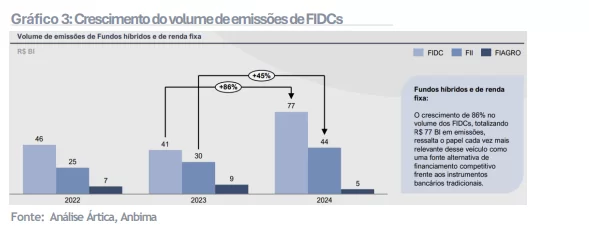

Os FIDCs registraram um crescimento de 86%, totalizando R$ 77 bilhões em novas emissões.

O que isso significa?

O aumento nas emissões indica uma demanda crescente por crédito privado, tanto por parte das empresas, que buscam financiamento mais eficiente, quanto dos investidores, que enxergam rentabilidade superior e um mercado cada vez mais consolidado.

Além disso, o momento atual traz uma oportunidade estratégica para quem quer investir em crédito privado. Nos últimos meses, o Brasil viu os juros futuros subirem muito, chegando a níveis parecidos com os de 2015, antes do impeachment da presidente Dilma.

Isso aconteceu porque o governo está gastando mais do que deveria (gestão fiscal ruim). Além do fato de os juros americanos estarem em patamares elevados, o que faz com que tenhamos que também elevar os juros aqui para nos mantermos atrativos.

Sabe o que aconteceu no passado, Investidor?

Em 2015, alguns investidores perceberam que os juros estavam altos demais e que o país não conseguiria sustentar essas taxas por muito tempo. Eles aproveitaram o momento para investir em títulos com taxas prefixadas, garantindo retornos altos. Quando o governo precisou ajustar as contas e os juros começaram a cair, esses investidores ganharam ainda mais.

E agora?

O cenário de hoje é muito parecido. Quem conseguir antecipar o movimento e investir antes da queda dos juros pode garantir rentabilidade acima da média e lucros extras quando as taxas começarem a recuar.

Vamos visualizar essa oportunidade?

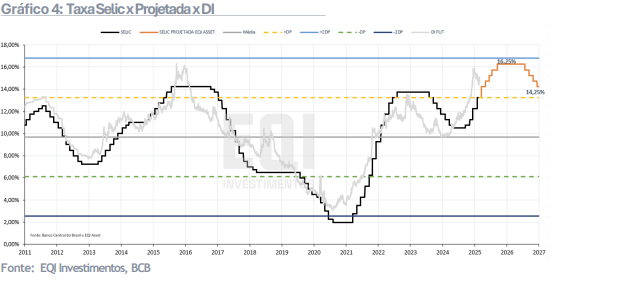

Abaixo, observe a taxa de juro corrente (Selic) e a futura (DI). A Selic é a taxa básica de juros do Brasil, definida pelo Banco Central. O DI reflete a expectativa do mercado para os juros no futuro e é usado como referência para precificar títulos públicos e privados, como os títulos de crédito privado.

Você sabia que a taxa DI é o parâmetro que define a remuneração dos investidores em novos títulos de crédito privado? Se essa taxa estiver elevada, os títulos serão emitidos com juros mais altos, proporcionando oportunidades de investimentos com retornos atrativos.

Que tal um exemplo, Investidor? Vamos lá?

Se a taxa de juro futura para cinco anos (DI 5 anos) estiver em 16% e a taxa Selic atual for 13,5%, o mercado usará a taxa de 16% como referência para novos títulos, e não a Selic de hoje. Perceba como a taxa de juro futura sempre se antecipa à taxa de juro corrente. Esse movimento pode sinalizar boas oportunidades para prefixação, garantindo retornos elevados antes de um possível ajuste da curva de juros.

No gráfico acima, podemos observar que, entre 2015 e 2016, a curva de juros futura atingiu 16%, enquanto a Selic chegou ao patamar de 14,25%. O que aconteceu depois? Assim que o Banco Central iniciou o primeiro corte na Selic, a curva de juros futura já havia caído para abaixo de 12%.

Erro de muito investidores:

Aqueles que esperaram o ciclo de alta terminar e só decidiram prefixar taxas quando o Banco Central deu o primeiro sinal de corte de juros foram pegos de surpresa. Eles esperavam encontrar taxas semelhantes à Selic vigente, mas, na prática, encontraram taxas muito menores.

Lição importante:

A curva de juros futura se antecipa aos movimentos da Selic. Isso significa que, quando os cortes começarem, as melhores oportunidades de prefixação possivelmente já terão passado.

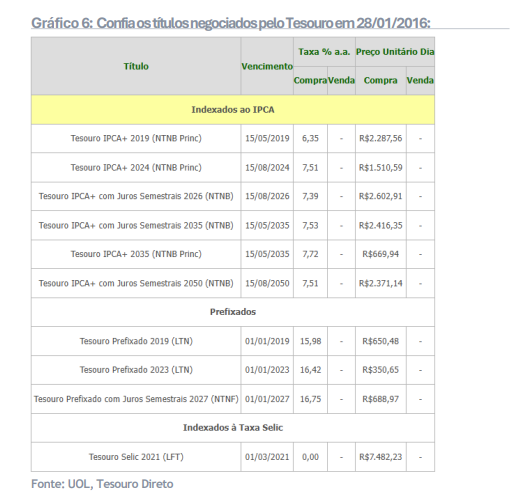

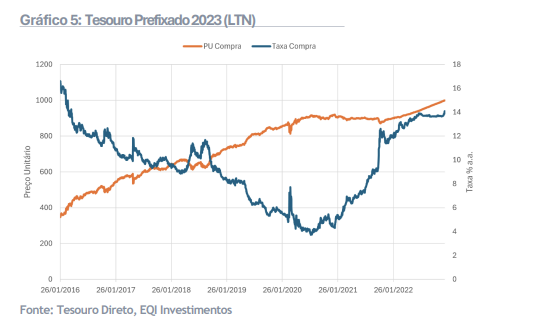

Vamos analisar o “Tesouro prefixado 2023”. No início, esse título estava sendo negociado a R$ 350,65, pois com uma taxa de juros de 16,42% ao ano, seu valor no vencimento (7 anos depois) será de R$ 1.000.

O que isso significa?

Quando a taxa de juros cai, o preço desse título precisa subir para que, no final do período, ele continue valendo R$ 1.000 – todo título prefixado no vencimento vale R$ 1.000.

No gráfico abaixo, podemos observar essa correlação negativa entre a taxa e o preço: quando a taxa cai, o preço do título sobe. O que aconteceu um ano depois? Apenas com a taxa contratada de 16,42% ao ano, o título deveria valer R$ 408,23.

Mas a taxa caiu!

A taxa futura caiu de 16,41% para 10,92%. Isso significa que um novo título emitido com base nessa nova taxa deveria valer R$ 543,17, para que, no vencimento (agora faltando 6 anos), ele continuasse valendo R$ 1.000.

O que aconteceu com os títulos já emitidos?

Os títulos dos investidores também passaram a valer R$ 543,17 no mercado.

Duas opções para os investidores:

- 1 – Manter o título até o vencimento, garantindo uma excelente taxa de juros.

- 2 – Vender o título no mercado secundário, obtendo um lucro de 54,90% em apenas um ano!

A lição aqui é clara: Quando as taxas de juros caem, os preços dos títulos sobem. Quem antecipa esse movimento e investe no momento certo pode capturar retornos expressivos em pouco tempo.

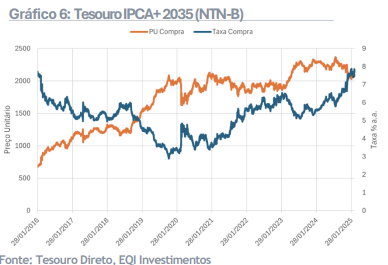

A mesma dinâmica se repetiu com outros títulos. Quanto maior o vencimento de um título, mais sensível ele é às mudanças nas taxas de juros. Isso significa que quedas nas taxas geram ainda maiores valorizações nos preços desses papéis.

Exemplo: Tesouro IPCA+ 2035 (NTN-B)

No dia 28/01/2016, o preço unitário desse título era de R$ 669,94. Apenas um ano depois, seu preço subiu para R$ 1.082,42, um aumento impressionante de 61,57%!

Isso aconteceu porque, com a queda das taxas de juros, os novos títulos passaram a oferecer um retorno menor. Como os investidores sempre buscam os melhores rendimentos, o preço dos títulos mais antigos – que ainda carregam taxas mais altas – sobe no mercado.

A lógica é clara

Quanto maior o prazo do título, maior é o impacto da queda de juros sobre seu preço. Quem se antecipa e investe em títulos prefixados ou IPCA+ no momento certo pode capturar valorizações expressivas.

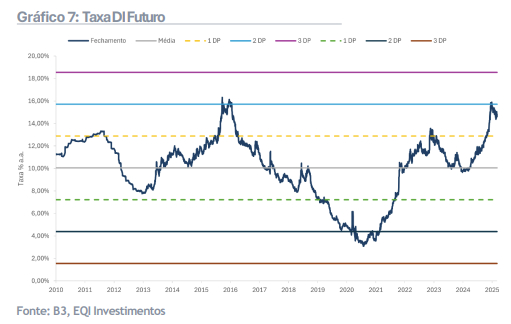

Se você, investidor, está se perguntando “quando é o melhor momento para investir?”, vou compartilhar um dos métodos mais simples e eficazes para isso: o desvio padrão.

O que significa?

Basicamente, analisamos a média histórica das taxas de juros e verificamos com que frequência as taxas se afastam desse valor. Quando a taxa está muito acima da média, significa que esse nível de juros é raro – e, historicamente, tende a não se manter por muito tempo.

Por que isso importa?

Se as taxas atuais estiverem muito acima da média histórica, pode ser um indicativo de uma boa oportunidade para investir, já que há uma grande chance de elas voltarem para um patamar mais normalizado no futuro. E quando isso acontece, como vimos anteriormente, os preços dos títulos sobem, beneficiando quem entrou no momento certo.

Esse é um método objetivo e baseado em estatística, ajudando investidores a tomarem decisões mais informadas e estratégicas.

Atualmente, a taxa de juros futura está em um nível excepcionalmente alto, atingindo 2 desvios-padrão acima da média histórica. Isso significa que, estatisticamente, essa situação é rara e dificilmente se sustentará por muito tempo.

O que os números mostram?

Há 95% de chance de as taxas caírem nos próximos períodos e apenas 5% de chance de elas se manterem nesse nível elevado.

Ou seja, o mercado está oferecendo uma oportunidade clara para quem deseja prefixar taxas altas antes que elas comecem a cair.

“Certo, Thiago, deixa eu ver se entendi… O mercado de crédito privado está em alta e os juros estão em níveis excepcionalmente elevados. Esses juros são usados como referência para precificar tanto os títulos públicos quanto os de crédito privado. Mas, estatisticamente, eles não costumam permanecer nesses patamares por muito tempo, certo?

Ou seja, agora seria um ótimo momento para ‘travar’ essas taxas elevadas – que não víamos desde 2015/2016 – seja para carregar os investimentos até o vencimento, obtendo retornos muito acima da média, ou para vender antecipadamente quando os juros começarem a cair e lucrar com a valorização dos títulos?”

Perfeito, meu amigo Investidor, é exatamente isso! E mais: você sabia que os investidores exigem um prêmio de risco maior para comprar títulos privados em relação aos títulos do governo?

Esse prêmio aumenta conforme a classificação de risco da empresa emissora, o que pode criar ainda mais oportunidades para quem busca um equilíbrio entre risco e retorno.

As empresas que emitem títulos privados recebem uma nota de crédito, conhecida como rating, que indica seu nível de risco. Quanto maior a nota, menor o risco de inadimplência, e vice-versa.

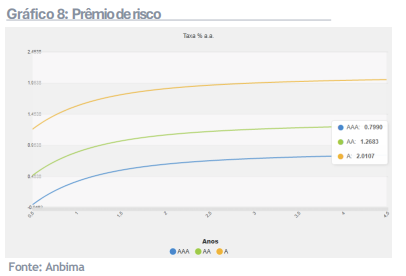

- AAA (Triple A) → Risco muito baixo | Empresas com excelente capacidade de pagamento. Esses títulos oferecem os menores juros, pois o risco de calote é praticamente nulo.

- AA (Double A) → Risco baixo | Empresas bem estruturadas e confiáveis, mas com um pouco mais de risco do que as de rating AAA. Os juros oferecidos são ligeiramente superiores.

- A (Single A) → Risco moderado | Empresas sólidas, mas mais suscetíveis a oscilações do mercado. Como o risco é maior, esses títulos pagam juros mais elevados para compensar o investidor.

O gráfico abaixo ilustra essa relação com títulos de crédito privado, neste caso, debêntures: Quanto menor a nota de crédito (ex: A), maior o prêmio de risco exigido pelos investidores. Quanto maior a nota de crédito (ex: AAA), menor a taxa oferecida, pois o risco de crédito é menor.

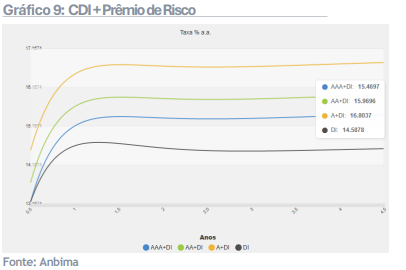

O gráfico abaixo ilustra como esses títulos são precificados em relação à curva DI (taxa de juros futura). Cada curva representa um rating de crédito (AAA, AA, e A) somado ao DI, refletindo o prêmio de risco exigido pelos investidores para diferentes níveis de risco.

Para você, Investidor, isso significa que há diversas opções para equilibrar risco e retorno. Quem busca mais segurança pode optar por emissores AAA, enquanto aqueles dispostos a assumir um pouco mais de risco podem encontrar oportunidades atrativas em títulos com rating AA e A, que pagam prêmios maiores.

O mercado de crédito privado oferece diversas opções e estratégias para capturar essa oportunidade. Não perca tempo: fale com seu assessor e descubra as melhores alternativas para seu perfil de investimento!

Até a próxima!

Por Thiago Freire, analista da EQI

Você leu sobre crédito privado. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!