Nos últimos anos, o crédito privado se consolidou como um dos principais motores do mercado de capitais brasileiro. Desde 2015, o estoque dessa classe de ativos saltou de R$ 282 bilhões para mais de R$ 2,2 trilhões em agosto de 2025 — um avanço de quase dez vezes.

O marco mais simbólico dessa trajetória ascendente veio em junho deste ano, quando o volume de títulos de crédito privado superou, pela primeira vez, o total de empréstimos bancários no país, representando 16,7% do PIB contra 16,6% do crédito tradicional.

Esse movimento reflete o amadurecimento do investidor brasileiro e a democratização do acesso a produtos antes restritos a institucionais.

As plataformas digitais ampliaram o alcance do crédito privado e, paralelamente, os fundos de renda fixa dedicados a essa estratégia multiplicaram sua presença no mercado.

De acordo com dados da Anbima, o número de gestoras especializadas no segmento cresceu 157% nos últimos seis anos — mais uma prova de que o apetite pelo crédito corporativo nunca foi tão grande.

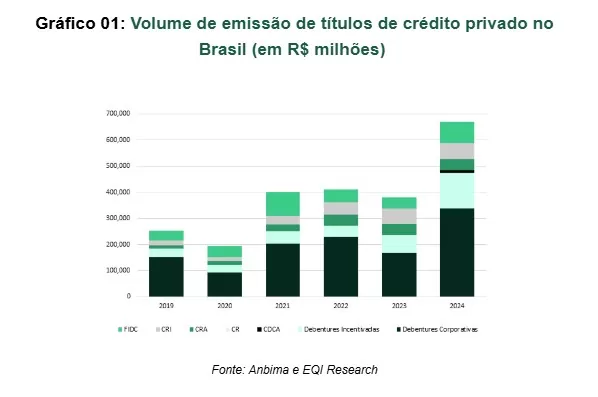

Entre 2020 e 2024, as emissões também ganharam tração de forma impressionante. Elas deram um salto de R$ 194,6 bilhões para extraordinários R$ 670 bilhões em 2024. O avanço foi puxado por instrumentos como debêntures incentivadas, CRIs, CRAs e FIDCs, que se tornaram pilares relevantes de financiamento corporativo.

Mas o sucesso também trouxe efeitos colaterais. Com a Selic subindo de 2% em 2020 para 15% em 2025, os títulos de crédito privado passaram a oferecer retornos nominais muito atraentes, e a demanda por esses ativos explodiu. O problema é que o crescimento acelerado da procura não foi acompanhado pela mesma ampliação na oferta, comprimindo os spreads de crédito — o prêmio pago em relação às taxas dos títulos públicos.

Em muitos casos, especialmente entre os títulos incentivados, os rendimentos oferecidos ficaram abaixo dos papéis soberanos, ainda que envolvam risco de crédito.

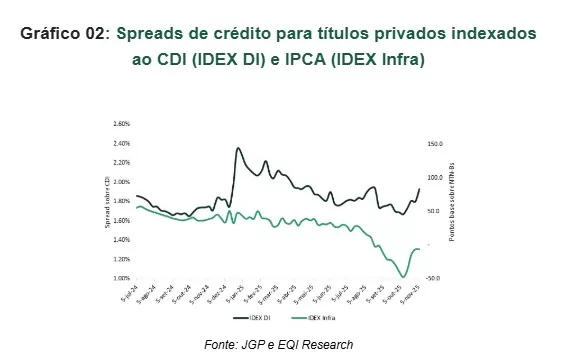

Como podemos ver no próximo gráfico, os spreads de crédito estão próximos das mínimas no caso dos títulos indexados ao IPCA (IDEX Infra), enquanto os títulos atrelados ao CDI (IDEX DI) estão em patamares baixos, porém, ainda acima das mínimas históricas.

Essa compressão de spreads ocorre justamente quando o ambiente macroeconômico começa a se deteriorar. A economia doméstica dá sinais claros de desaceleração e os altos juros pressionam a rentabilidade de empresas mais endividadas.

Isso já se reflete no aumento da inadimplência corporativa: como podemos ver no gráfico abaixo, com base nos dados da Serasa Experian, o número de médias e grandes empresas que ingressaram com pedidos de recuperação judicial nos últimos 12 meses só não supera o pico observado em 2016 — período que também foi marcado por juros elevados e uma forte contração econômica.

Estamos, portanto, diante de uma contradição perigosa: em um dos momentos de maior risco de crédito dos últimos anos, os investidores estão sendo menos remunerados para correr esse risco.

Casos recentes reforçam essa preocupação. Companhias de grande porte e presença relevante no mercado, como Braskem e Raízen, têm enfrentado dificuldades financeiras significativas, combinando custos de dívida crescentes e margens operacionais mais apertadas.

Esses episódios não apenas abalaram a confiança em emissores de alta reputação, como também impactaram diretamente os preços de seus títulos no mercado secundário. Esse conjunto de fatores pode estar sinalizando o início de um movimento de reprecificação no mercado de crédito privado.

Nas últimas semanas, os spreads de crédito começaram a subir, especialmente nos papéis atrelados ao IPCA, cujo spread médio passou de -30 pontos-base para -6 pontos-base.

O mercado que brilhou nos últimos anos agora exige mais prudência e seletividade. Continuam existindo boas oportunidades, mas a análise precisa voltar ao centro das decisões. Por isso reforçamos a importância de investir com o apoio profissional da EQI Investimentos, conversando com um assessor que busca o seu resultado e sua segurança em primeiro lugar.

Em tempos em que o risco cresce e o prêmio diminui, a cautela é o melhor investimento. O crédito privado segue sendo um pilar importante da diversificação de portfólio, mas é fundamental estar bem acompanhado nas suas decisões.

Em momentos de euforia, o risco costuma ser o convidado invisível da mesa. E, mais cedo ou mais tarde, ele pode cobrar a conta.