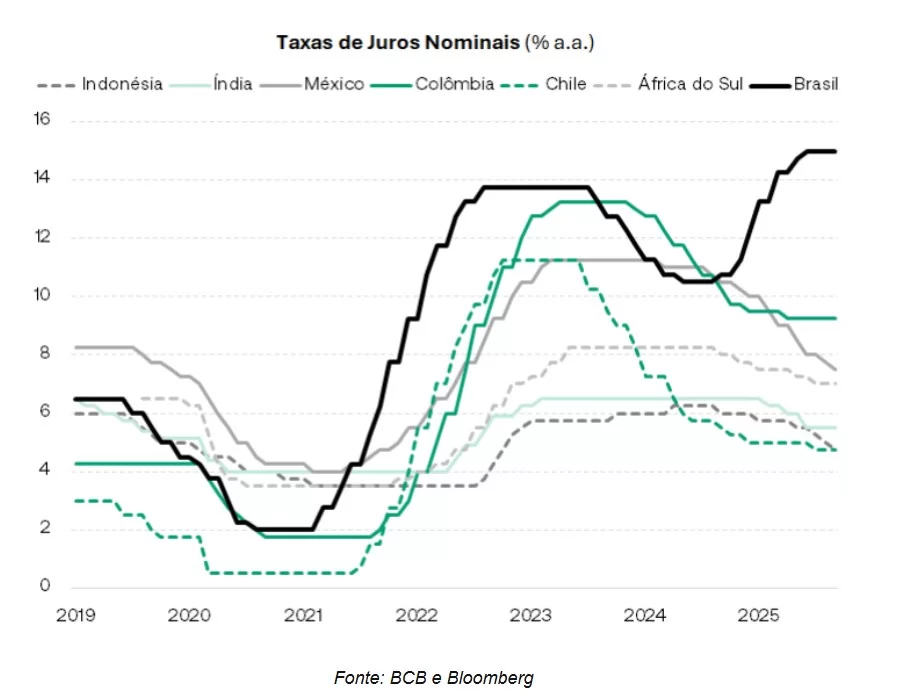

O Brasil tem sido marcado, há décadas, pelas maiores taxas de juros do mundo.

Alguma convergência vinha ocorrendo no período pré-pandemia. Porém, a partir de 2022 voltamos a ser destaque de alta na taxa de juros, principalmente de 2024 em diante, com a retomada do ciclo de aperto monetário, que teve seu ápice em 2025.

O gráfico abaixo explicita essa dinâmica.

Esperamos que a taxa Selic seja reduzida em 2026, alcançando 12,5% ao final do ano. A curva de juros e a pesquisa Focus, do Banco Central, apontam na mesma direção, com valores finais que diferem pouco do nosso cenário (12,25% e 12%, respectivamente).

No entanto, mesmo com essa expectativa, continuaremos com taxa de juros superior à de outros países emergentes.

O que explica isso?

Há diversos motivos para essa discrepância. A dívida pública brasileira é a maior do mundo para países com o mesmo rating. Com risco fiscal maior, a taxa de juros tem que ser proporcionalmente mais alta.

Além disso, até poucos anos atrás, nossa meta de inflação era mais alta que a média dos países da América Latina, apontando para juros nominais mais elevados. Nossa produtividade também cresce menos do que a de nossos competidores, fazendo com que o PIB potencial tenha crescimento mais lento.

Porém, nesta coluna, gostaria de abordar um fator pouco mencionado e que tem impacto relevante para explicar nosso diferencial de juros mais altos.

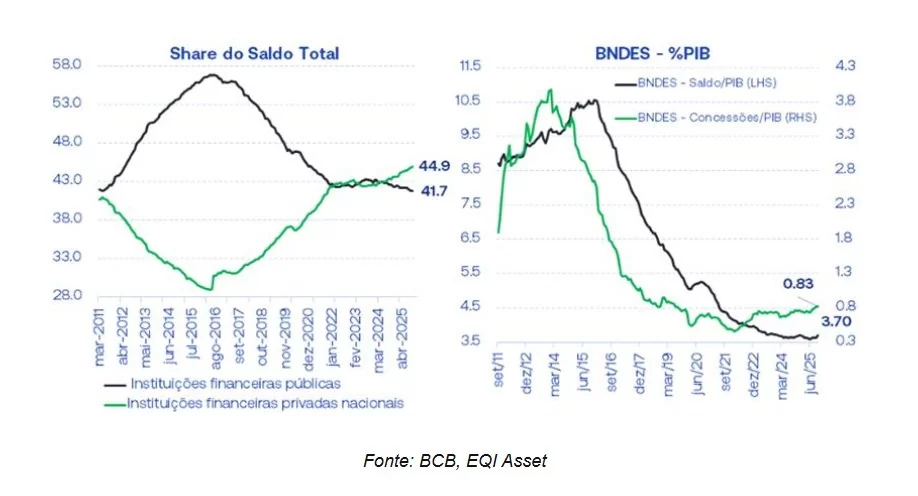

Praticamente metade do saldo de crédito no Brasil é representada por concessões “direcionadas”, ou seja, com taxas subsidiadas e/ou com garantias públicas para setores específicos, como, por exemplo, o crédito da poupança para o Sistema Financeiro da Habitação (SFH).

Os gráficos abaixo mostram o percentual do estoque de crédito concedido por bancos públicos (alcançando quase 58%, no pico) e o percentual, em proporção do PIB, que o saldo de concessões do BNDES atingiu em 2016 (quase 11%).

Vale ressaltar que no período em que esses valores cresceram, antes de atingirem o pico, a economia brasileira passou por sua maior recessão.

Além disso, mesmo antes desses movimentos exacerbados, o crédito “público” já representava proporção maior do que o “privado” (o terceiro setor é o crédito externo, excluído do gráfico por ser muito pequeno).

Finalmente, ainda hoje, a participação “pública” permanece relevante (acima de 41%), enquanto as concessões do BNDES representam pouco mais de 0,8% em 12 meses.

Ou seja, praticamente metade do mercado de crédito no Brasil utiliza taxas subsidiadas (abaixo da Selic) e/ou com baixa sensibilidade aos movimentos da taxa básica.

Leia também:

O custo do crédito

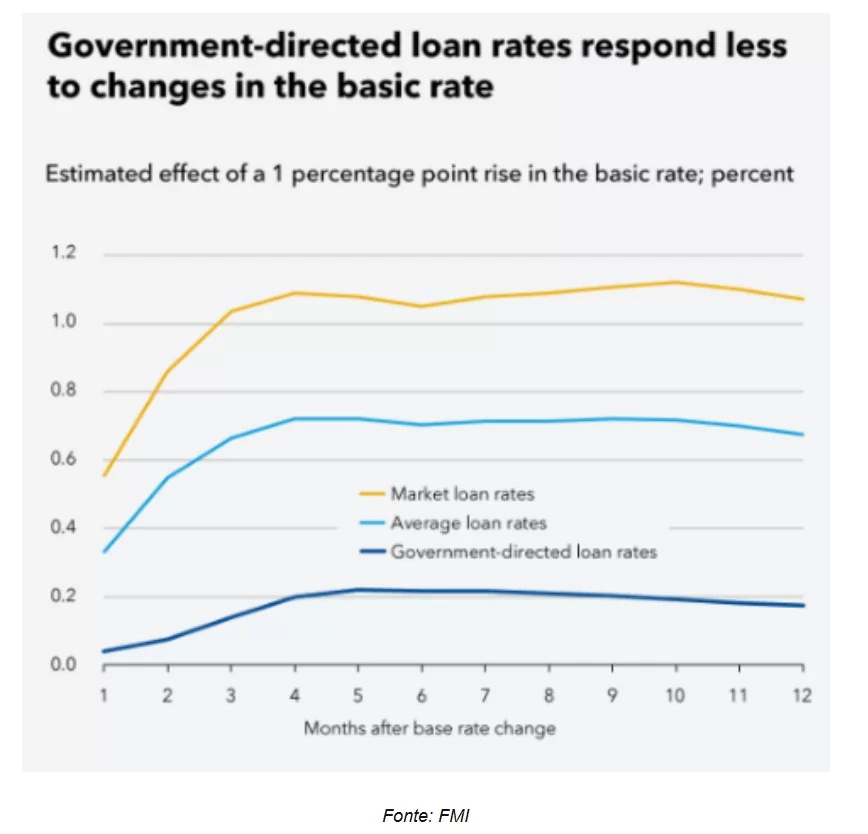

Em recente estudo, o FMI estimou o custo desse direcionamento do crédito. O resultado apontou que 1 ponto percentual de alta na taxa Selic eleva o custo de crédito em 0,7 ponto percentual, depois de 4 meses.

Assim, para elevar o custo de crédito em 1 ponto percentual, a taxa Selic teria que subir 1,4 ponto percentual.

O gráfico abaixo mostra a diferença no impacto da alta da taxa Selic nos juros livres, de mercado, e nos juros direcionados, ao longo de 12 meses.

Assim, fica claro que é preciso um aumento de 40% na taxa básica além do que seria necessário sem os subsídios de crédito. Ainda há o efeito nas contas públicas, dado que o custo de emissão e rolagem da dívida pública aumenta em proporção da taxa básica de juros.

Ou seja, uma taxa de juros mais alta aumenta a necessidade de ajuste fiscal do governo, dado que o primário necessário para estabilizar a dívida também irá aumentar.

Para além dos outros problemas mencionados acima, a distorção do mercado de crédito é um importante fator que explica as altas taxas de juros praticadas no Brasil.