Olá, Investidor Inteligente! Não é de hoje que a gente vem falando da importância e da tendência positiva para ativos de Renda Fixa fora do CDI (pós fixados); e nisso podemos incluir os prefixados e o IPCA+.

Inicialmente, a simples queda da Selic/CDI já torna essas duas classes mais atrativas.

Pense comigo:

- Ganhar 14% ao ano pré, com a Selic/CDI e 13,75% a.a. é 101,81% do CDI (14 / 13,75 = 1,0181 => 101,81%);

- Ganhar 14% ao ano, com a Selic/CDI em 11,25% já é 124% do CDI (14 / 11,25 = 1,244 => 124,44%);

E, olhando um futuro próximo, com a Selic/CDI em 9,5% (por exemplo), ganhar 14% significa 147% do CDI (14 / 9,5 = 1,4736 => 147,36%).

No IPCA+ o jogo é parecido, mas ainda melhor!

Oportunidades com IPCA+

Peguemos por exemplo um papel de IPCA + 9% a.a. O IPCA está estimado em torno de 4% para 2024 (pegando uma média das instituições financeiras), onde na soma dos dois teríamos 13,36% a.a. (1,09 x 1,04 = 1,1336 => 13,36%).

O cálculo de atratividade frente ao CDI é muito semelhante ao realizado com o ativo prefixado. Mas, a beleza do IPCA+ não está somente nisso! A beleza é que a rentabilidade final (13,36%) está estimada com um IPCA+ extremamente “amassado”. Qualquer suspiro ou reviravolta negativa na conjuntura, poderá elevar a inflação e tornar o ativo ainda mais atrativo.

Essa piora no cenário pode acontecer ou não: (1) se acontecer, o CDI realmente irá lá para baixo, e o seu atual papel IPCA+ renderá muito bem, frente ao CDI. (2) se o cenário piorar, o CDI talvez não caia tanto, a vantagem relativa ao CDI não será tão grande, mas o retorno absoluto (o dinheiro que efetivamente pingará na sua conta) será maior.

Veja os exemplos:

- Com a conjuntura positiva (IPCA em 4% e CDI em 9,5%)

1,09 x 1,04 = 1,1336 => 13,36 / 9,5 = 140% do CDI

- Com a conjuntura negativa (IPCA em 5% e CDI em 10,5%)

1,09 x 1,05 = 1,1445 => 14,45 / 10,5 = 137% do CDI.

137% é menos do que 140% do CDI.

Mas, 14,45% é mais do que 13,36%.

É inegável que a nossa busca é sempre bater o CDI; mas o que importa mesmo é dinheiro no bolso, certo? Sendo assim, num cenário mais pessimista, um ativo IPCA+ tenderia a ficar ainda melhor que no atual em rentabilidade absoluta.

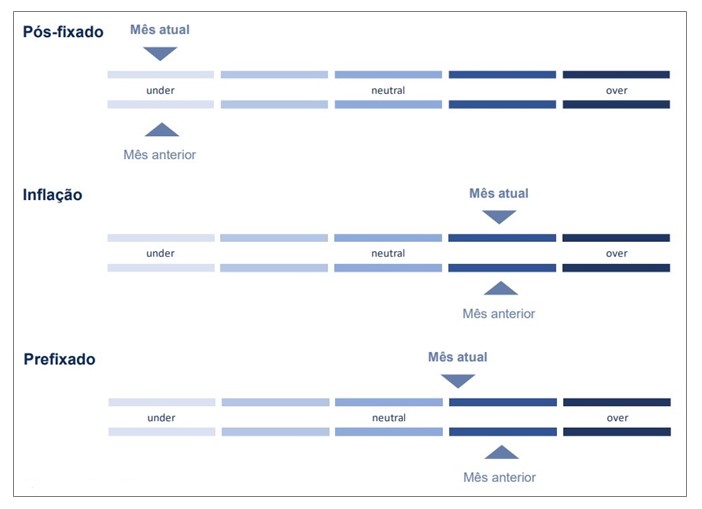

Para contribuir com esse raciocínio, o BTG divulgou recentemente o seu relatório de renda fixa, no qual traz as alocações estratégicas de renda fixa:

A imagem acima mostra as 3 classes de ativos da renda fixa; e o peso nas alocações sugeridas (under significa bem abaixo da média; neutral é a média; e over significa bem acima da média).

O BTG hoje está indicando a alocação em pós fixados bem abaixo da média; e a alocação em IPCA+ e prefixados acima da média, com uma pequena redução nos prefixados nesse último mês (mas ainda acima da média).

Por efeito sazonal, o IPCA de fevereiro deverá vir mais forte

Em março, os detentores de títulos IPCA+ verão uma rentabilidade acima da média, pois o IPCA deverá vir bem mais alto que nos meses anteriores.

O indicador prévio IPCA-15 trouxe alta de 0,78% nos preços, por conta de dois motivos:

- A volta da cobrança do ICMS sobre os combustíveis;

- O reajuste das mensalidades escolares.

Ambos os motivos são sazonais e, até aqui, não indicam alta estrutural da inflação.

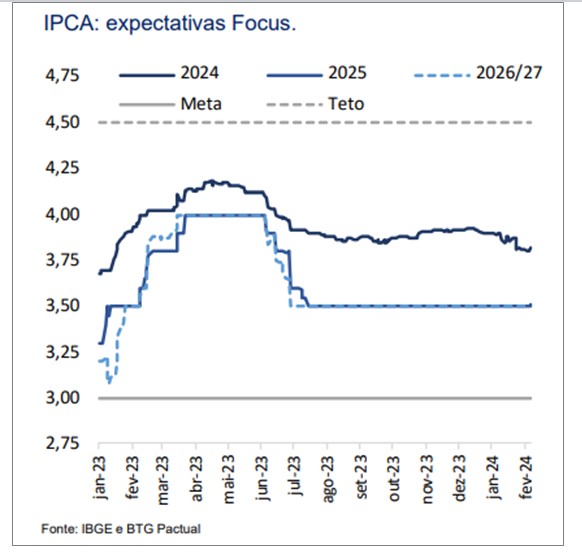

As expectativas estão bem ancoradas em patamares realmente baixos. Veja o Boletim Focus:

No médio prazo, as projeções continuam comportadas para a inflação, reforçando esse momento conjuntural construtivo para o Brasil. As expectativas para o IPCA 2024 encontram-se em torno de 4%; e para 2025, 2026 e 2027 encontram-se perto dos 3,5%.

A atividade econômica ainda forte pode pressionar preços

Os economistas esperam a atividade desacelerando suavemente em relação a 2023, e vem revisando as projeções para cima nas últimas semanas. com isso, o BC começou a ressaltar de maneira mais clara o risco com o mercado de trabalho e possíveis impactos na inflação.

O BTG estima crescimento do PIB em 1,70% em 2024; já a EQI Asset é mais pessimista, acreditando em um número próximo de 1%. A força da economia determinará a dinâmica dos preços e influenciará a magnitude da queda dos juros.

Atividade mais forte implica em preços e juros mais altos.

Atividade mais fraca implica em preços e juros mais baixos.

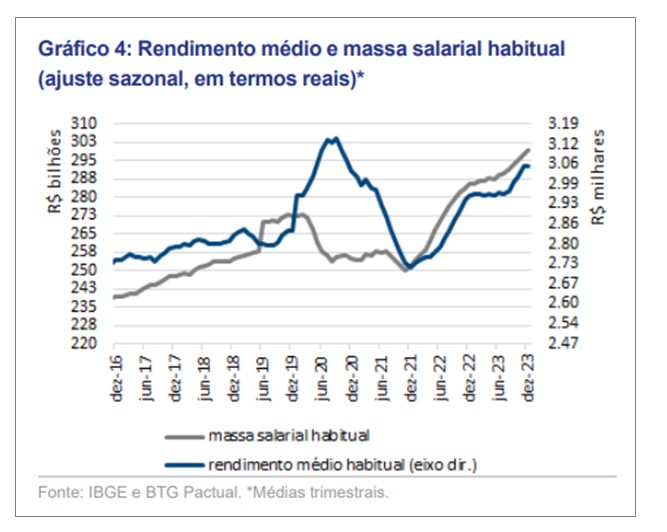

Mesmo crescendo menos do que no ano passado, este ano haverá crescimento positivo e um reflexo disso pode ser visto no mercado de trabalho:

A massa salarial vem crescendo desde o final de 2021, mesmo diante de uma política monetária contracionista. A expansão fiscal (maiores gastos do governo) podem justificar parte desse efeito.

Se formos analisar de perto, podemos notar que a condução da atual política econômica é “meio esquizofrênica”! De um lado, o governo expande os gastos, fomenta a economia, força a elevação dos salários e, consequentemente, da inflação; de outro lado, a sociedade como um todo deverá pagar juros mais altos, como consequência da atitude corretiva do Banco Central (em manter o país com juros elevados, mesmo que em um cenário de queda).

Economicamente falando, essa atitude pode não fazer muito sentido; mas politicamente faz: o governo deverá colher dividendos políticos ao gastar mais; e o desgaste com os juros altos ainda pode ser jogado na conta do Roberto Campos Neto, presidente do BC.

E aí, investidor, 2024 será um ano de forte crescimento, inflação e juros mais altos? Ou será de baixo crescimento, inflação e juros mais baixos.

Sinceramente, não sei. Mas, com um bom papel IPCA em mãos, não vai ser essa dúvida que me tirará o sono.

Por Denys Wiese, estrategista da EQI Investimentos