O suitability é o processo usado por bancos, corretoras e outras instituições do mercado para verificar se um produto, serviço ou operação é adequado ao perfil do cliente. No Brasil, esse dever de verificação é regulado pela Resolução CVM 30, que trata justamente da adequação dos investimentos ao perfil do investidor.

O suitability existe para evitar que o investidor aplique em produtos incompatíveis com seus objetivos, sua situação financeira e seu nível de conhecimento. A própria CVM resume o conceito como um processo de adequação do investimento ao perfil de cada investidor, levando em conta essas características centrais.

Esse ponto é mais importante do que parece. Muita gente olha apenas para a rentabilidade prometida e ignora se aquele produto faz sentido para o prazo, para a tolerância a perdas e para a capacidade financeira que possui. O suitability foi criado justamente para reduzir esse desencaixe entre produto e investidor.

O que é suitability

Suitability é a análise de adequação do investimento ao perfil do cliente. A Resolução CVM 30 determina que as recomendações de produtos, serviços e operações direcionadas a clientes específicos devem observar esse dever de verificação. Em outras palavras, não basta oferecer um produto qualquer: ele precisa ser compatível com o investidor que está recebendo a recomendação.

O Portal do Investidor, ligado à CVM, explica que os investidores são diferentes em termos de objetivos, situação financeira, perfil de risco e conhecimento. Por isso, a análise de suitability procura mapear essas diferenças antes da alocação.

Como funciona o teste de suitability

O suitability normalmente é aplicado por meio de um questionário. Esse questionário busca entender pontos como experiência em investimentos, horizonte de tempo, objetivos financeiros, situação financeira e tolerância ao risco.

Isso significa que o teste não olha apenas para “quanto você quer ganhar”. Ele tenta captar se o investidor suporta volatilidade, se precisa de liquidez, qual é o prazo da meta e se conhece os produtos que pretende usar.

O que a instituição precisa avaliar

A lógica da regulação é verificar três eixos:

- se o investimento é compatível com os objetivos do cliente,

- com sua situação financeira e

- com seu conhecimento sobre os riscos do produto.

Esse tripé já aparecia na antiga Instrução CVM 539 e continua sendo o coração da regulamentação atual, substituída pela Resolução CVM 30.

Por isso, o suitability vai muito além de uma formalidade burocrática. Ele é uma ferramenta de proteção do investidor, mas também um filtro de qualidade da recomendação. Quando funciona bem, reduz a chance de um cliente conservador parar em produtos incompatíveis com seu perfil ou de um investidor sem experiência assumir riscos que não compreende.

Leia também:

- Investidor profissional e investidor qualificado: saiba a diferença

- Perfil do investidor: a importância de conhecer o seu

- Quem é a EQI Investimentos, empresa que apresenta o Cirque du Soleil no Brasil

- Bancos brasileiros enfrentam ceticismo dos investidores no 1º trimestre

- O Brasil que o investidor estrangeiro está comprando

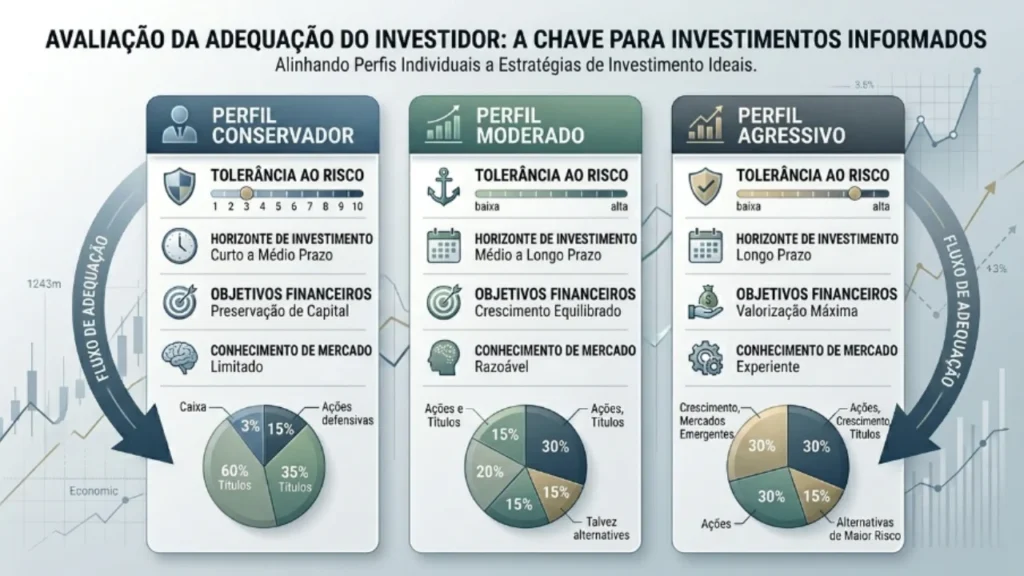

Quais são os principais perfis de investidor

Os perfis mais comuns são conservador, moderado e arrojado. A própria CVM, em seu dicionário e em seu guia educativo, usa essa lógica de classificação, e a ANBIMA também trata esses três perfis como referência central nas regras de suitability.

Conservador

O perfil conservador tende a priorizar segurança, liquidez e menor tolerância ao risco. No guia da CVM, esse perfil aparece como o investidor que declara baixa tolerância a risco e prioriza investimentos com liquidez. Em geral, esse tipo de investidor se sente mais confortável em produtos menos voláteis.

Moderado

O perfil moderado ocupa o meio do caminho. Ele aceita algum nível de risco para buscar retorno melhor, mas sem abrir mão completamente de estabilidade. Na comunicação da ANBIMA e nos materiais educativos sobre perfil do investidor, esse perfil aparece como intermediário entre preservação de capital e busca de rentabilidade.

Arrojado

O perfil arrojado aceita mais volatilidade e potenciais perdas em troca da possibilidade de retornos maiores. A CVM e a ANBIMA tratam esse investidor como alguém com maior tolerância ao risco, mais disposto a suportar oscilações relevantes na carteira.

Suitability é obrigatório?

Sim. No mercado de valores mobiliários, o dever de verificar a adequação do produto ao perfil do cliente é regulado pela CVM. A Resolução CVM 30, publicada em 2021 e posteriormente alterada por outras resoluções, é hoje a principal referência normativa sobre o tema.

Vale um ajuste importante em relação a muitos textos antigos: a obrigação de suitability não nasceu em 2021. Ela já existia na antiga Instrução CVM 539/2013 e depois foi substituída pela Resolução CVM 30. Ou seja, o que houve foi uma atualização do marco regulatório, não o surgimento do tema do zero.

Por que o suitability é importante

O suitability é importante porque ajuda a alinhar expectativa, risco e objetivo. Um investimento inadequado pode frustrar uma meta, gerar perdas acima da tolerância do investidor e até criar conflitos entre cliente e instituição. A própria CVM, em materiais educativos, destaca que uma escolha inadequada pode expor o investidor a riscos e perdas acima do que ele estaria disposto ou teria capacidade para suportar.

Além disso, a CVM publicou em 2025 um estudo sobre a eficácia da Resolução 30 e concluiu que ela tem efeito positivo, embora ainda abaixo do potencial máximo. O estudo também aponta que falhas no processo de classificação de perfil podem levar a alocações insatisfatórias, perdas financeiras e litígios.

O suitability substitui a estratégia do investidor?

Não. Ele ajuda, mas não substitui análise, planejamento e acompanhamento da carteira.

O teste de suitability é um ponto de partida para entender o perfil de risco, mas não resolve sozinho todas as decisões de investimento. O investidor continua precisando pensar em prazo, liquidez, objetivos de vida, diversificação e construção de carteira. Em outras palavras, suitability orienta a adequação; não entrega, por si só, uma estratégia completa. Essa é uma inferência consistente com o papel educativo descrito pela CVM e pela ANBIMA.

Suitability e classes de investimento

Uma consequência prática do suitability é ajudar o investidor a entender o grau de compatibilidade entre seu perfil e diferentes classes de ativos. Em geral, perfis mais conservadores tendem a se concentrar em produtos menos voláteis; perfis moderados aceitam um pouco mais de oscilação; e perfis arrojados suportam estratégias mais agressivas. Mas isso não significa que exista uma lista fixa e eterna de produtos por perfil. A adequação depende também do objetivo, do prazo e da composição total da carteira.

Esse ponto é importante porque o erro mais comum é tratar o suitability como uma etiqueta definitiva. Ele é melhor entendido como um mapa de risco e adequação, não como uma sentença eterna sobre o que o investidor pode ou não fazer.

O perfil pode mudar ao longo do tempo conforme patrimônio, conhecimento, horizonte e objetivos evoluem.

FAQ sobre suitability

Veja as respostas das principais dúvidas sobre o termo suitability:

É o processo usado para verificar se produtos, serviços e operações são adequados ao perfil do investidor.

Ele normalmente é feito por questionário e avalia objetivos, situação financeira, experiência, horizonte de investimento e tolerância ao risco.

Conservador, moderado e arrojado.

Sim. O dever de verificação da adequação é regulado pela CVM e hoje está disciplinado pela Resolução CVM 30.

Não. Ele melhora a adequação entre produto e perfil, mas não elimina risco de mercado nem substitui planejamento e diversificação. Essa conclusão decorre do propósito regulatório do suitability e das advertências da CVM sobre exposição a perdas incompatíveis com o perfil.

Sim. O perfil pode mudar com o tempo conforme objetivos, patrimônio, conhecimento e horizonte de investimento evoluem. A própria regulação trabalha com a necessidade de atualização de informações do cliente e harmonização com os dados cadastrais.