Uma mudança no regime previdenciário no Brasil é uma questão matemática e ganha cada vez mais urgência de olho no futuro. Mesmo após a reforma de 2019 que elevou a idade mínima para a aposentadoria pelo INSS, o modelo registra déficit.

Dado o envelhecimento da população, esse tema deve ser cada vez mais discutido. E é extremamente recomendável que você, investidor, já comece a se preparar, se ainda não fez isso.

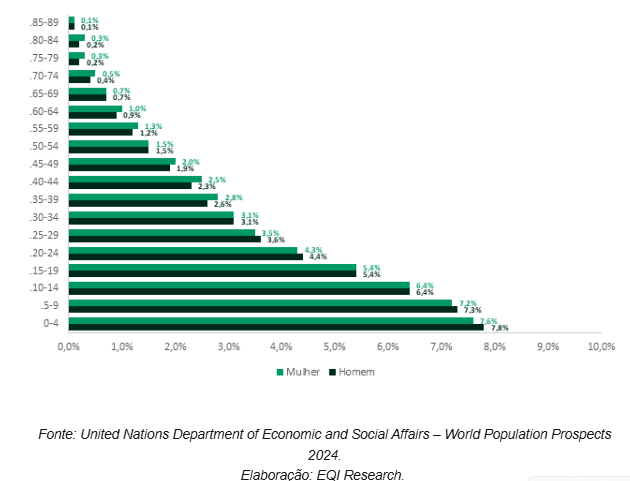

Não faltam dados para ilustrar o aumento dessa preocupação. Se olharmos para o Brasil de décadas atrás, por exemplo, vemos que o país era jovem e com a população crescente, como mostra a pirâmide etária abaixo.

Na imagem, fica claro que a pirâmide etária de fato se parecia com uma pirâmide, sendo sustentada pelo elevado número de nascimentos no país.

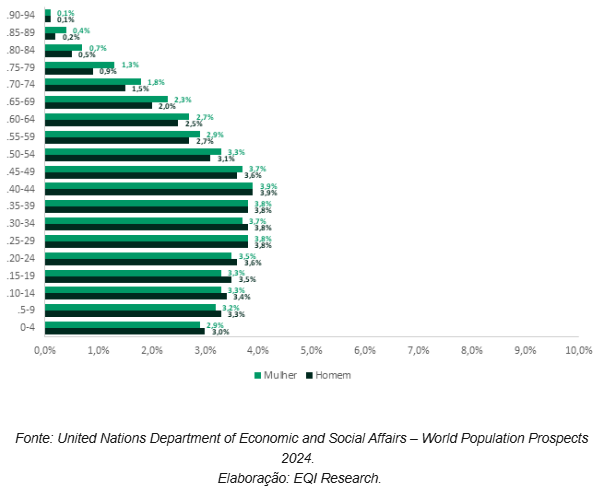

Quase 50 anos depois, no entanto, essa pirâmide etária já tem outro formato completamente diferente, com o centro mais largo que as extremidades.

Isso significa que o Brasil de hoje é um país de meia-idade, caminhando para se tornar um país de idade mais avançada.

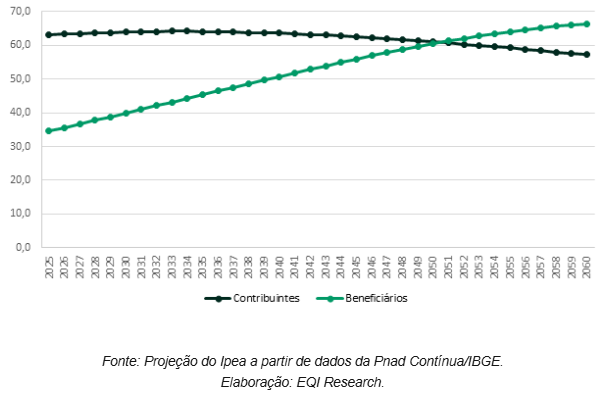

Esse é, inclusive, o ponto central, lembrando que a previdência social no Brasil funciona no modelo de repartição, o que significa que os trabalhadores (contribuintes) arcam com os custos das aposentadorias dos atuais beneficiários.

Leia também:

Podemos ver também a projeção de evolução do número de contribuintes e de beneficiários. Hoje, temos 1,8 contribuinte para cada beneficiário. Daqui a 24 anos, mais precisamente em 2050, teremos 1 contribuinte para cada beneficiário.

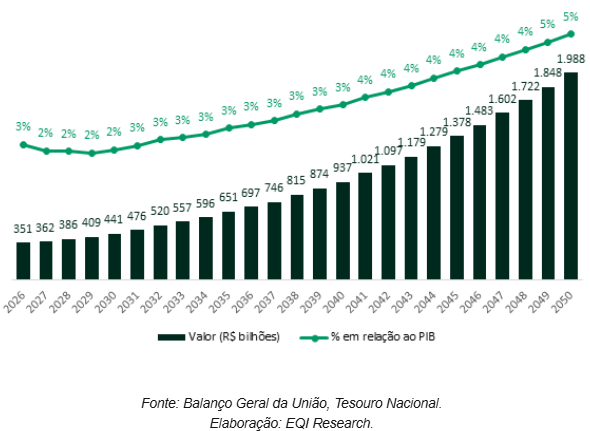

Essa situação alarmante também se reflete nas projeções do Tesouro Nacional, se usarmos os dados da Projeção Atuarial do Regime Geral de Previdência Social publicados no Balanço Geral da União, como na imagem abaixo.

Nela, vemos a projeção de déficit da Previdência para os próximos anos.

Esse gráfico demonstra que, se não houver mudanças nas regras previdenciárias, o déficit da Previdência vai consumir grande parte do orçamento público, onerando ainda mais as contas do governo.

Por esse motivo, tudo leva a crer que nos próximos anos uma nova reforma deve ser feita.

Eu não gosto de adotar uma postura alarmista quando se trata de planejamento financeiro, mas sim, é hora de se preocupar. Se você espera depender exclusivamente do INSS — ou do RPPS, no caso dos servidores públicos —, é essencial começar a se preparar.

E não sou apenas eu quem diz isso. No lançamento do Tesouro Renda+, uma modalidade de título público voltada à aposentadoria, o próprio Tesouro Nacional alertou sobre a necessidade de os brasileiros buscarem alternativas para complementar a renda futura e manter o padrão de vida na aposentadoria.

O que fazer agora?

Mesmo para quem está perto de se aposentar, é importante ter em mente que novas reformas devem ocorrer. Isso pode significar receber menos do que o esperado ou precisar contribuir por mais tempo.

Por isso, pensar em uma estratégia de acumulação de patrimônio agora é fundamental.

Quanto mais jovem você começar, mais fácil será alcançar o valor necessário para complementar sua aposentadoria oficial.

Mas isso não significa que seja tarde demais para quem tem mais de 50 anos. Pelo contrário: essa faixa etária precisa levar esse planejamento ainda mais a sério, especialmente se pretende trabalhar por 10 anos ou mais.

Na prática, a aposentadoria não deve ser tratada como um problema do futuro. E, quando o assunto é a preservação de renda, tranquilidade e padrão de vida ao longo do tempo, a hora é sempre agora.