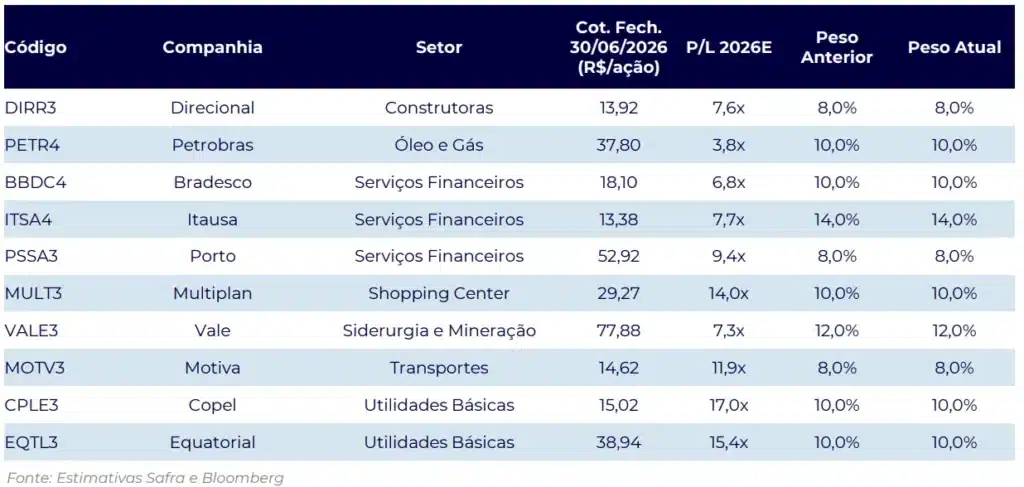

O Banco Safra manteve sua carteira Top 10 Ações inalterada para julho de 2026, optando por estabilidade diante de um cenário de cortes graduais de juros e maior volatilidade associada ao ciclo eleitoral.

“Acreditamos que a melhor forma de posicionamento seja por meio de uma carteira equilibrada, com exposição a empresas com elevada liquidez, alavancagem controlada, boa capacidade de pagamento de dividendos e menor dependência do consumo doméstico“, justificou o banco em seu relatório mensal.

A única alteração de peso foi a redução da participação do Bradesco (BBDC4) na carteira. O banco paulista segue na seleção, mas com peso menor, apoiado na melhora contínua de rentabilidade, no desconto de P/L em relação ao setor e em dividend yield superior a 8% para 2026. Nos demais papéis, o Safra manteve todas as posições anteriores sem modificações.

Financeiro e consumo doméstico com destaque defensivo

Itaúsa (ITSA4) e Porto (PSSA3) permanecem como pilares do setor financeiro na carteira.

“Vemos o Itaú como o nome de maior qualidade dentro do setor bancário, por conta de sua maior resiliência em meio a ciclos monetários mais apertados e sua capacidade de inovar”, afirma o Safra sobre a holding.

A Porto, por sua vez, é destacada pelo crescimento simultâneo no seguro auto, na Porto Saúde e no PortoBank, com sinistralidade controlada e valuation atrativo.

No segmento de shoppings, a Multiplan (MULT3) é mantida como principal beneficiária da reforma tributária, dada sua elevada exposição a PIS/Cofins no regime atual e o potencial de captura de créditos relevantes no novo modelo de IVA.

A Direcional (DIRR3) completa o bloco de consumo doméstico, beneficiada pelo dinamismo do programa MCMV e pela capacidade de controle de custos que reduz o impacto da inflação da construção em relação às pares do setor.

Commodities, infraestrutura e energia com perfil defensivo

Petrobras (PETR4) e Vale (VALE3) seguem como âncoras de commodities da carteira. A estatal de petróleo é mantida pelo valuation descontado frente a pares internacionais e pela resiliência dos dividendos mesmo em cenário de queda do Brent.

“A Vale tende a se beneficiar em um cenário de retomada de fluxos para países emergentes, além de apresentar menor exposição ao preço do diesel e ao frete marítimo do que seus pares”, destaca o Safra, que também cita o preço do minério de ferro sustentado próximo a US$ 100 por tonelada.

Copel (CPLE3) e Equatorial (EQTL3) representam o bloco de utilities, com TIRs reais de 10,5% e 12,6% ao ano, respectivamente — esta última acima da média histórica e setorial, configurando oportunidade de entrada após desempenho abaixo do setor.

A Motiva (MOTV3) fecha a carteira como aposta em infraestrutura, bem capitalizada após a venda do segmento de aeroportos e posicionada para participar do pipeline de leilões.

“A empresa possui portfólio amplo e maduro, com desempenho operacional estável, e também é beneficiada pelo ciclo de corte de juros, dada a dinâmica do setor”, conclui o banco.