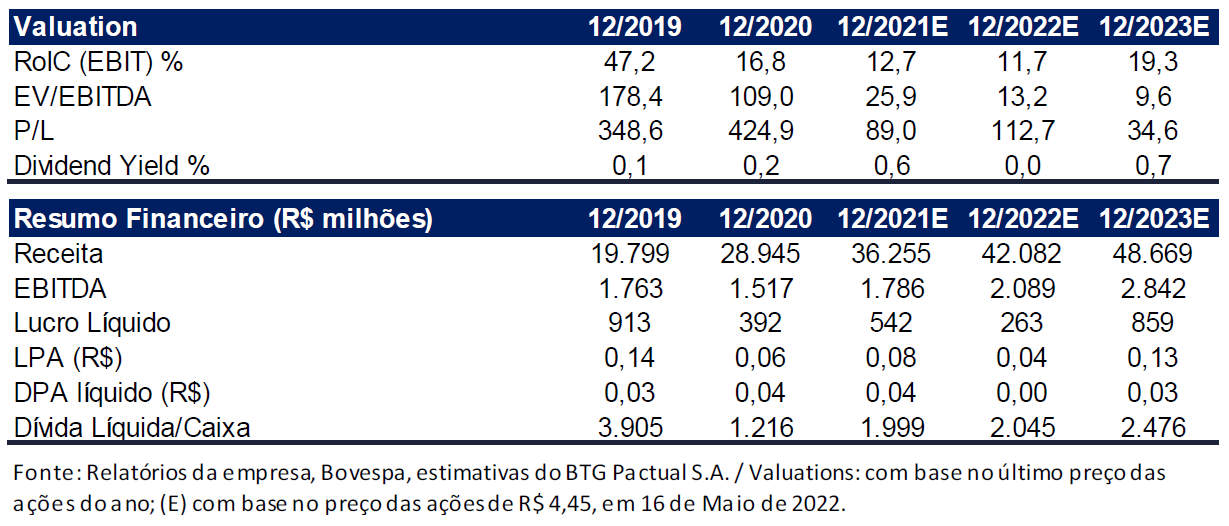

O BTG Pactual (BPAC11) publicou, nesta terça-feira (17), o relatório que apresenta o desempenho do Magazine Luiza (MGLU3) no 1TRI22. A avaliação da instituição financeira é positiva, com recomendação de compra dos ativos da empresa pelo preço-alvo de R$ 16,00.

De acordo com o relatório, o trimestre da Magalu correspondeu à expectativa do BTG, tendo resultados fracos com reflexo na base comparativa do e-commerce de 2021. Embora as lojas físicas tenham apresentado números acima do esperado, elas foram impactadas novamente pelas pressões inflacionárias e, assim, uma menor demanda por eletrônicos.

Magazine Luiza: SSS em queda e GMV em alta

As vendas em mesmas lojas (SSS) do Magazine Luiza tiveram uma queda de 2,8% a/a, número que está acima do que o BTG havia estimado (-10%). No último trimestre de 2021, a empresa registrou diminuição de 23% a/a neste índice.

Já o GMV (sigla em inglês do volume bruto de mercadorias) da empresa fechou o trimestre em alta e de acordo com as estimativas do BTG, com crescimento de 16% a/a (+50% no 3P; +3% no 1P). Este resultado ocasionou um acréscimo de R$ 1,4 milhão no GMV online.

Quanto às vendas totais, estas obtiveram um crescimento de 13%, encerrando o 1TRI22 em R$ 14,1 bilhões (3% acima da projeção do BTG). O Magazine Luiza termina o primeiro trimestre deste ano com 180 mil sellers e 36% do seu GMV online com origem na operação 3P.

EBITDA ajustado do Magazine Luiza apresenta crescimento

Neste trimestre, a participação o e-commerce nas vendas (72%) foi maior do que o registrado no mesmo período de 2021 (70%). Esta foi compensada por fatores como o aumento de 39% a/a nas vendas de serviços e pelos aumentos de preços. Isso permitiu que a margem bruta crescesse 270bps a/a.

Enquanto a margem EBITDA ajustada caiu 20bps a/a para 5%, o EBITDA ajustado do Magazine Luiza no 1TRI22 obteve um crescimento de 1,6% a/a, ficando em R$ 434 milhões, número que está acima da projeção do BTG em 24%.

Assim como no 4TRI21, o EBITDA do Magazine Luiza registrou um impacto não recorrente de -R$ 95 milhões. Este está, principalmente, relacionado com as demissões que foram anunciadas no último período do ano passado (-R$ 86 milhões). Estas, no entanto, foram parcialmente compensadas por créditos fiscais de R$ 21 milhões no período. O relatório afirma ter ajustado “esses efeitos na linha de EBITDA, além de R$ 62 milhões no resultado.”

Prejuízo líquido ajustado do MGLU foi maior que no 1TRI21

O prejuízo líquido ajustado reportado pela empresa foi de R$ 99 milhões, enquanto a estimativa do Banco BTG era de R$ 140 milhões (vs. -R$ 82 milhões no 1TRI21). Estes números foram impactados, segundo o relatório, “por uma grande deterioração nos resultados financeiros (-270bps como % da receita líquida a/a) devido à maior taxa SELIC no período”.

Por fim, a Magalu registrou, também, queima de caixa operacional no valor de R$ 2,9 bilhões neste trimestre (vs. -R$ 2,5 bilhões no 1TRI21), com -R$ 1,2 bilhão em de necessidade de capital de giro. Estes números foram impactados, sobretudo, pela conta de fornecedores (-R$ 3,8 bilhões).

Luizacred apresenta crescimento significativo no período

Segundo o documento, a empresa obteve um prejuízo líquido de R$ 27 milhões, com as receitas de intermediação financeira crescendo em 86% a/a. As provisões aumentaram para R$ 560 milhões a/a em função do crescimento da carteira (de cartões de crédito, principalmente).

O portfólio do Luizacred apresentou um crescimento significativo neste período para 7,3 milhões de cartões (33% a/a). O volume total de pagamentos (TPV) chegou aos R$ 12,3 bilhões (50% a/a), ao passo que as contas digitais obtiveram aumento de 2,2 milhões a/a, totalizando 5,0 milhões.

BTG estima futuro desafiador para Magazine Luiza

De acordo com o relatório do BTG, os resultados fracos do Magazine Luiza neste trimestre indicam que a ação deve continuar sob pressão nos próximos meses. Para o banco, o e-commerce segue sendo uma tese estrutural positiva, embora tenha, segundo a instituição, “um grande ruído de curto prazo, ao qual o MGLU está altamente exposto”.

Os debates globais a respeito da espiral inflacionária e do aumento das taxas de juros representam um efeito no custo de capital próprio e, além disso, o BTG menciona outras três preocupações que devem persistir para a empresa no curto prazo: “(i) desaceleração no ecommerce local, também impactado pela reabertura total das operações de lojas físicas (ii) concorrência de players nacionais e internacionais (mais descontos, subsídios e CAC crescente) e (iii) preocupações com margens sustentáveis para os players de e-commerce, dada a perspectiva mais competitiva à frente”.

- Quer entender a melhor forma de investir em empresas como o Magazine Luiza (MGLU3)? Preencha este formulário e um assessor da EQI Investimentos entrará em contato para tirar suas dúvidas e mostrar as melhores aplicações disponíveis!