Você possui algum apartamento para locação, Caro leitor?

Se sim, imagine que o atual inquilino atravesse um momento difícil na vida financeira, como perder o emprego ou enfrentar vendas fracas na empresa. Na verdade, se isso ocorrer durante o prazo do contrato de aluguel, dificilmente você ficaria sabendo. Mas, caso descubra, é natural começar a questionar a capacidade que ele terá de continuar pagando o aluguel.

Apesar da situação desconfortável, você não sairia desvalorizando seu imóvel ou correria para colocá-lo à venda antes mesmo que a situação financeira do inquilino piore, certo?

Pois bem… Alguns Fundos Imobiliários estão passando por uma situação parecida. Há, porém, duas diferenças importantes: as informações são públicas e o inquilino que enfrenta dificuldades é bastante conhecido; e, além disso, ele depende da operação desses imóveis se quiser preservar sua atividade.

Poderíamos ainda discutir a estrutura de garantias existente nesses contratos, mas, para simplificar a analogia, vamos assumir que no exemplo inicial você tenha um bom fiador ou um depósito caução robusto, oferecendo um nível semelhante de proteção.

O Grupo Pão de Açúcar (GPA) não vive seu melhor momento, para dizer o mínimo. Nos últimos anos, a companhia enfrentou compressão de margens, prejuízos recorrentes e um ambiente competitivo mais intenso no varejo alimentar.

A pressão sobre o consumo, aliada ao crescimento de formatos mais eficientes, como o atacarejo, reduziu a capacidade de geração de resultados da companhia e trouxe maior atenção do mercado para sua estrutura de capital.

Esse contexto naturalmente levanta questionamentos sobre os impactos potenciais para os Fundos Imobiliários que possuem imóveis locados ao grupo. Entre os FIIs do nosso universo de cobertura, destacamos GARE11, TRXF11 e RBVA11, que possuem exposições relevantes ao GPA como locatário.

RBVA11

São oito contratos em três estados, todos com vencimento em 2029. Uma das características é que o FII possui imóveis menores em área bruta locável (ABL) e o inquilino representa cerca de 8,1% do total das receitas do Fundo.

Tabela 1 – Imóveis do RBVA11 locados para o Grupo Pão de Açúcar

Se você quer ir além do ruído de curto prazo e entender, na prática, como diferentes FIIs podem impactar sua renda mensal ao longo do tempo, o time da EQI Research recomenda também o Simulador Vivendo de Renda com FIIs . Em poucos cliques, você testa cenários, compara estratégias e visualiza a evolução do fluxo de rendimentos – um bom complemento tomar decisões de forma mais assertiva.

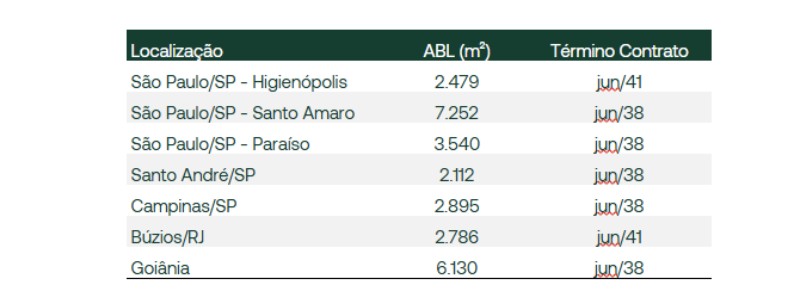

TRXF11

São 19 contratos de locação, com contratos atípicos, localizados no estado de São Paulo e Goiânia (via TRXB). Há algumas lojas maiores, como na Vila Mariana/SP e em São Caetano do Sul/SP, e a exposição em termos de receita também é de cerca de 8%.

Tabela 2 – Imóveis do TRXF11 locados para o Grupo Pão de Açúcar

GARE11

O mais exposto em relação a receita é o GARE11. São 7 contratos, representando 14% do total das receitas do Fundo, mas com prazos contratuais que ultrapassam os 20 anos.

Tabela 3 – Imóveis do GARE11 locados para o Grupo Pão de Açúcar

Os FIIs estão expostos ao imóvel… E o inquilino precisa dele

Quando investimos em ações ou em crédito corporativo, estamos diretamente expostos à saúde financeira da empresa.

Nos Fundos Imobiliários, a lógica é diferente. O investidor está exposto principalmente à qualidade do imóvel, ao contrato e à capacidade de gestão do fundo. Em muitos casos, os contratos de locação contam com proteções relevantes.

No caso do TRXF11, por exemplo, os contratos com o GPA possuem garantia do Assaí, empresa que foi separada do grupo e hoje possui uma estrutura financeira independente. Além disso, os contratos são atípicos, o que se traduz em multas elevadas em caso de rescisão antecipada.

Mesmo que a situação financeira do inquilino se deteriore e, no caso mais extremo, haja paralisação das operações, o cenário esperado seria uma disputa jurídica envolvendo o cumprimento contratual. Não é o desfecho ideal, evidentemente, mas tampouco significa perda permanente de capital para o investidor.

Ainda assim, mesmo em cenários mais adversos, lojas com contratos atípicos tendem a ser as últimas a serem fechadas, justamente pelo alto custo de saída. Além disso, estruturas de garantias contratuais e instrumentos como CRIs vinculados aos ativos funcionam como camadas adicionais de proteção ao fluxo de caixa dos fundos.

Outro ponto importante é que, diferentemente do exemplo hipotético apresentado no início deste texto, o inquilino depende do imóvel para que sua operação exista. Muitas das lojas mencionadas estão localizadas em pontos estratégicos do eixo urbano, em terrenos amplos, com grande fluxo de pessoas e inseridos em regiões consolidadas de consumo.

A reação do mercado e minha recomendação

A história diz que, nos momentos em que esses assuntos escalam, o mercado de FIIs tende a reagir como se o imóvel não fosse mais existir ou gerar renda. Podemos lembrar do caso da Americanas e, mais recentemente, dos Correios com TRBL.

Em todos esses casos, o mercado reagiu rapidamente e de forma exagerada. Curiosamente, esses momentos acabaram criando oportunidades para investidores que conseguem olhar além do ruído de curto prazo.

No fim das contas, a pergunta relevante é a mesma: o imóvel continua sendo bom?

Um exemplo interessante dessa dinâmica é o próprio RBVA11. Durante muitos anos, o fundo foi conhecido pela forte exposição a agências bancárias. Com a digitalização do setor e o fechamento gradual dessas unidades, o gestor iniciou um processo de reciclagem do portfólio, vendendo alguns ativos e reposicionando outros para novos usos.

Esse movimento mostra que imóveis bem localizados conseguem encontrar novos usos ao longo do tempo, mesmo quando o perfil do inquilino original muda.

Hoje temos exposição ao GARE11, com cerca de 5% na carteira Investidor Imobiliário, e ao RBVA11 na carteira Vivendo de Renda (com pesos que variam de acordo com o perfil de cada investidor). Diante deste fato específico, não pretendemos realizar mudanças nas alocações das carteiras neste momento.

Como mencionamos no início do texto, a situação do GPA não é nova nem surgiu de forma inesperada. A saúde financeira do locatário já era um elemento conhecido e considerado na análise dos fundos.

Nossas recomendações sempre levam em conta fatores como qualidade do imóvel, estrutura dos contratos e concentração por inquilino. Ainda assim, é importante separar ruído de mercado de mudanças efetivas nos fundamentos.

Movimentos bruscos motivados por notícias podem gerar volatilidade no curto prazo, mas raramente são uma boa base para decisões de investimento. Em fundos imobiliários, disciplina e visão de longo prazo costumam ser muito mais valiosas do que reações no calor do momento.