A EQI Research divulgou seu relatório mensal sobre Fundos de Investimento em Infraetrutura (FI-Infra). A atualização mensal traz informações sobre os acontecimentos dos fundos sob a cobertura, além da atualização do preço teto para cada um deles.

De acordo com o relatório de janeiro, os fundos tiveram mais um mês de performance negativa, porém, essa queda esteve muito mais relacionada ao movimento de abertura das taxas de juros dos títulos públicos do que a fatores específicos dos próprios FI-Infras. Apesar de o deságio de alguns fundos ter diminuído significativamente no mês, vários ainda estão sendo negociados com um deságio considerável, de acordo com o relatório.

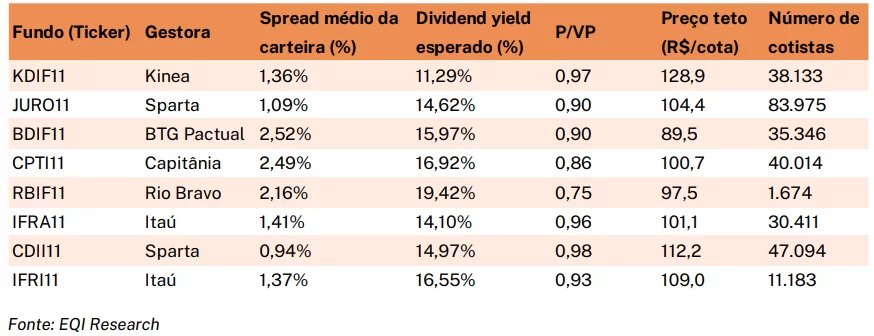

A média dos fundos sob cobertura da EQI Research apresentou uma relação Preço/Valor Patrimonial de aproximadamente 0,91x. Isso significa que, ao investir em FI-Infras, o retorno esperado é superior ao retorno da carteira de crédito do fundo, uma vez que o investidor está adquirindo a mesma carteira de crédito, porém com desconto.

FI-Infra: redução de rendimentos de cotas se destacaram

Segundo o documento da casa de análise, o destaque do mês foi a redução dos rendimentos por cota pagos por alguns fundos atrelados ao Índice de Preços ao Consumidor Amplo (IPCA). “Em nossa visão, essa diminuição não deve ser interpretada como algo essencialmente negativo, uma vez que os FI-Infra possuem marcação a mercado diária, baseada nos títulos públicos de prazo equivalente e nos fundamentos dos créditos que compõem a carteira”, diz parte do relatório.

A EQI Research explicou que, com a elevação das taxas de juros dos títulos públicos, esses fundos sofreram uma marcação a mercado negativa e, consequentemente, reduziram a distribuição de rendimentos para evitar o “consumo” do seu valor patrimonial, o que significaria distribuir, na prática, o próprio patrimônio dos cotistas.

Leia também:

O JURO11, que recentemente reduziu seu rendimento, reafirmou sua política de não distribuir rendimentos enquanto o valor patrimonial por cota estiver abaixo de R$ 100. Além disso, o fundo aproveitou o movimento de queda generalizada nos preços dos FI-Infras para realizar uma alocação tática em outros fundos do setor, adquirindo cotas do IFRI11 e do BINC11 (ambos atrelados ao CDI).

“Essas aquisições já resultaram em ganhos de capital com a redução dos deságios, embora a posição nesses fundos tenha sido pouco significativa”, diz trecho do relatório.

O BDIF11, por sua vez, realizou novas alocações, incluindo uma pequena posição em debêntures da Light. O fundo acredita em uma possível solução para a empresa, o que pode gerar ganho de capital, considerando que os papéis estão bastante desvalorizados. Além disso, o BDIF11 abordou, em sua apresentação de resultados do 4TRI24, o volume de recompras de cotas realizadas ao longo de 2024.

Cenário econômico

O prêmio de crédito, ou spread, representa o valor adicional que os títulos de crédito privado remuneram ao investidor em relação aos títulos públicos. A média do spread dos títulos indexados ao CDI registrou uma alta significativa no mês, encerrando o período em 2,35%, comparado a 1,82% no mês anterior.

“Os spreads parecem ter alcançado um ponto de inflexão e agora apresentam uma aceleração na tendência de alta observada nos últimos meses”, observou trecho do relatório da EQI Research.

De acordo com o documento, a alta observada para os spreads de empresas high grade não ocorreu na mesma proporção dos demais segmentos, o que ajudou a reduzir a disparidade entre os spreads dos títulos. Esse movimento também indicou que os spreads dos títulos high grade estavam excessivamente comprimidos.

Você leu sobre FI-Infras. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!