Com corte da Selic em vias de acontecer dentro de alguns meses e uma crise de crédito desencadeada desde o episódio Americanas (AMER3), estariam os produtos e fundos de renda fixa e de crédito privado com os dias contados?

Nas redes sociais, é fácil encontrar postagens antevendo “o fim da renda fixa”. No entanto, os ativos dessa classe de investimentos (em que o investidor sabe qual será a lógica de rentabilidade do título no momento do aporte) seguem com boas perspectivas.

Gestor de renda fixa e de crédito privado da EQI Asset, Alejandro Schiuma se diz mais otimista, neste momento, do que há um mês atrás.

“A indústria de crédito como um todo teve um primeiro semestre bastante complicado. Depois de uma temporada muito positiva em 2022, veio o episódio Americanas e, depois, o mercado de crédito secou. Os investidores resgataram algo entre R$ 70 bilhões e R$ 80 bilhões. E eventos subsequentes, com Light, Marisa e CVC impactaram a confiança”, ele relembra.

Em maio, o fundo Audacitas chega a 140% do CDI

No entanto, em maio, houve um ponto de inflexão, aponta o gestor. “Começamos a ver as casas reportando novamente performance positiva”.

Na EQI Asset, ele diz, não foi diferente. Para os três produtos de renda fixa e crédito privado da gestora, o mês de maio foi bastante positivo.

“Nosso fundo Audacitas, o que tem mais risco de crédito envolvido, fechou o mês com rentabilidade de 140% do CDI. O Constantia, o segundo em exposição a risco, fechou em 130% do CDI. E o Liquidez em 106% do CDI”, afirma.

Para os próximos 12 meses, sua visão segue otimista. “Esperamos um início de queda de juros e, com isso, as empresas que foram mais impactadas pela alta de juros, como as varejistas, devem se favorecer”, diz.

“Quando você antevê um movimento de corte de juros, você antevê também que a saúde financeira das empresas deve melhorar. E fica menor a chance de essas empresas ficarem inadimplentes”, explica.

Schiuma salienta que, apesar da projeção de queda da Selic ainda este ano, quando ela ocorrer deverá ser marginal. E que não voltará de forma alguma aos patamares de 2% ou 4% ao ano da época da pandemia.

À frente dos três fundos de renda fixa e crédito privado da EQI Asset, ele afirma que os fundos estão com carrego atrativo: Audacitas, CDI + 3,20%; Constantia, CDI + 2%; e CDI + 1% ou 1,25% na versão de previdência do fundo, corroborando com a estratégia de retorno no médio prazo.

Continue na leitura e conheça cada um dos produtos em detalhes.

Fundos de renda fixa e crédito privado na EQI Asset

Na EQI Asset, são três os fundos de investimento voltados à renda fixa e ao crédito privado.

E o investidor pode entender de maneira bastante didática qual o fundo que melhor se adequa ao seu perfil, de acordo com a sua disposição a encarar risco.

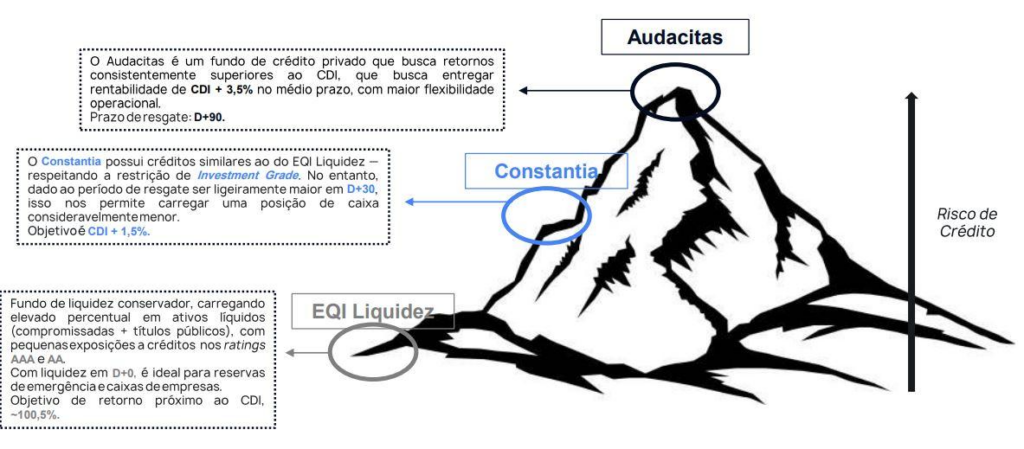

“Dizemos que temos uma ‘montanha’ de risco de crédito. Começamos com o menor risco, o EQI Liquidez. Depois, evoluímos para o Constantia. Por fim, chegamos ao Audacitas, que é o produto com mais risco”, explica Alejandro Schiuma.

“Quando eu penso em montanha, eu penso em risco. Quanto mais alto estou, mais rarefeito está o ar. Para chegar lá em cima, você precisa contar com um time de gestão bem construído, com estratégia definida e uma saúde de análise bem feita. Se não, você morre no caminho”, compara Schiuma.

Primeiro grau na “montanha” de risco: EQI Liquidez

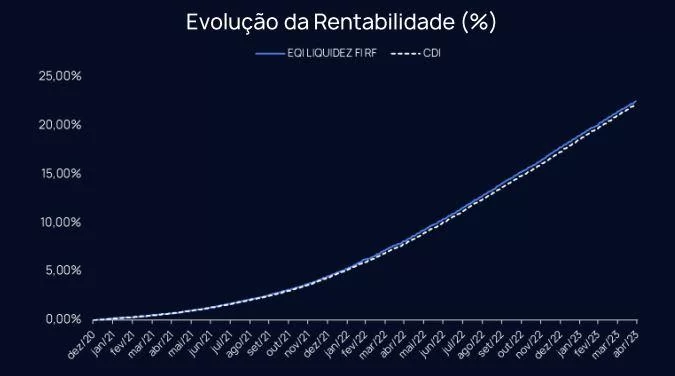

O fundo EQI Liquidez é o mais conservador, carregando elevado percentual em ativos líquidos (notas compromissadas e títulos públicos), com pequenas exposições a créditos nos ratings AAA e AA, os mais seguros do mercado.

A liquidez do fundo é de D+0, ou seja, o resgate é feito no mesmo dia da solicitação. Ele é ideal para reservas de emergência e de oportunidade, como aponta Schiuma.

O objetivo de retorno é próximo ao CDI (aproximadamente 100,5% do CDI).

“Este é um veículo básico, para reserva de liquidez e para quem quer começar na renda fixa, sendo que 70% do fundo tem exposição a título público, que são os papeis mais seguros que existem”, diz.

“Diria que é um fundo não para quem quer ganhar dinheiro, mas para quem não quer ter susto. A partir do momento que o cliente já tem sua reserva de liquidez e começa a entender mais do mercado e querer diversificar, ele já estará pronto para o próximo passo, que seria um grau a mais na montanha de risco”, afirma.

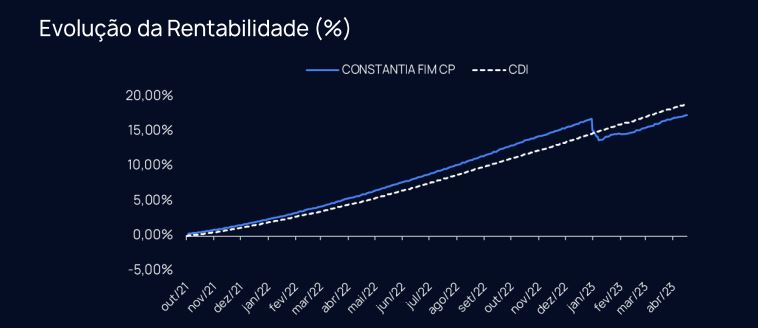

Segundo grau na “montanha” de risco: Constantia

O Constantia possui créditos similares ao EQI Liquidez, respeitando a restrição de investment grade.

Vale explicar, o investment grade é uma classificação atribuída a títulos de dívida emitidos por governos, empresas e outras entidades financeiras. Essa classificação indica que esses títulos são considerados de baixo risco de crédito pelas principais agências de classificação de risco (como Standard & Poor’s, Moody’s e Fitch Ratings).

Os títulos de dívida investment grade são geralmente considerados mais seguros e mais estáveis em termos de capacidade de pagamento dos juros e principal. Eles são considerados menos arriscados do que os títulos de dívida de grau especulativo. Mas os títulos de dívida investment grade tendem a oferecer retornos mais baixos em comparação com títulos de dívida de maior risco, justamente por isto.

O Constantia tem um período de resgate maior que o EQI Liquidez: D+30. E o objetivo de rentabilidade é CDI + 1,5%.

“Ele entrega aquele 1% ao ano que, na composição da carteira, faz toda a diferença”, aponta Schiuma.

Dentro do Constantia existe ainda a versão previdência, com exposição a fundos de previdência, do BTG e da Zurique. Neste caso, a liquidez é D+7.

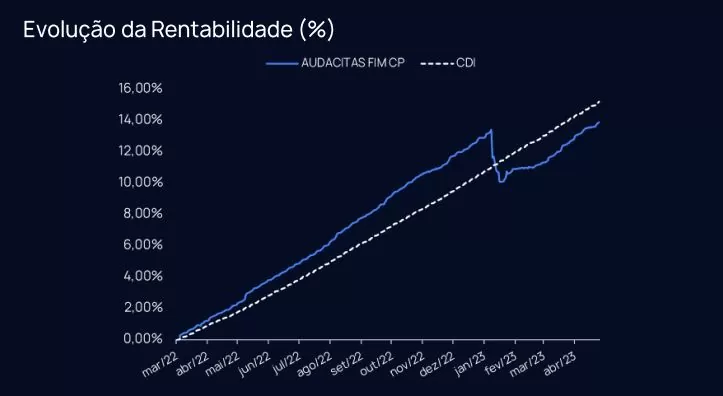

Terceiro grau na “montanha” de risco: Audacitas

O Audacitas é o fundo mais “audacioso” de crédito da EQI Asset e por isso voltado apenas para investidores qualificados – tendo mais de R$ 1 milhão investidos (autodeclarados) ou que tenha alguma certificação aceita pela Comissão de Valores Mobiliários (CVM).

O fundo não tem compromisso com classe de ativo específico e indexador – o veículo não é necessariamente atrelado ao CDI, e pode buscar ineficiência de mercado (distorção de preços em que há boas oportunidades) em IPCA e taxas pré-fixadas.

Ele é um fundo de crédito privado que busca retornos consistentemente maiores ao CDI, e busca entregar rentabilidade de CDI + 3,5% no médio prazo, com maior flexibilidade operacional.

Para tanto, tem exposição em títulos de empresas no exterior, com exposição cambial mediada (com proteção cambial para o investidor), e em Fundos de Investimento em Direitos Creditórios (FIDCs), que pertencem à renda fixa, sendo fundos formados por títulos negociáveis com os valores que as empresas têm a receber.

O prazo de resgate do Audacitas é D+90.

Características de cada um dos fundos

Quais fundos ter em carteira?

Apesar da divisão entre os três graus de risco de crédito, Schiuma enfatiza que é sempre saudável ter diferentes produtos em carteira.

Para saber o porcentual certo de cada produto no portfólio, o investidor deve entender seu perfil de investimento e, preferencialmente, contar com uma assessoria profissional.

“Os fundos são produtos e você monta a sua carteira colocando diversos produtos nela. É saudável você ter diferentes exposições a risco, liquidez e classes”, afirma.

Filosofia do gestor Alejandro Schiuma

Alejandro Schiuma está no mercado desde 2004, acumulando passagens por Itaú BBA, Trafalgar e Mauá Capital.

Ele afirma que se baseia em uma análise fundamentalista profunda e rigorosa do crédito corporativo, combinada com uma sobreposição macroeconômica, para definir os investimentos.

“Nosso objetivo é entregar rentabilidade através de diversificação de portfólio e adequada gestão de liquidez, com foco intenso em gerenciamento de risco”, diz.

Para tanto, ele foca sua atuação em três pontos centrais:

- Análise de crédito extensiva e dedicada.

- Robustez institucional e forte equipe macroeconômica.

- Expertise com sólido conhecimento e acompanhamento do mercado em rede de relacionamentos com diversos stakeholders.

Além disso, todo e qualquer crédito a ser incluído no portfólio da gestora passa por processo de atribuição de rating interno e pela aprovação de comitê de crédito.

“Minha gestão é pautada na análise fundamentalista micro. Todo ativo que entra em carteira necessariamente passa por avaliação da saúde financeira do papel, análise da empresa, do setor em que ela se encontra, do balanço, das variáveis que podem impactar fluxo de caixa. Como todo fundamento, ele depende de sobreposição macroeconômica”, explica.

“Se eu for comprar papel de empresa de papel e celulose, por exemplo, eu preciso entender o que acontece na China, que é o maior consumidor do produto. Como está oferta e demanda? Qual tipo de papel os chineses vão passar a comprar? Como isso impacta a empresa? Para onde vai o câmbio? Todos esses são fatores que vão entrar no nosso cenário”, exemplifica.

“Penso em gestão como algo muito mais de processo e menos do indivíduo. Acredito muito em governança e em processos. Não gosto de ser o self made. Sou um facilitador dos processos de decisão”, autodefine.

Por que investir via fundos?

Investir por meio de fundos de investimento tem suas vantagens em comparação com investir por conta própria nos ativos. Confira, abaixo, as principais vantagens:

- Acesso à expertise profissional: Os fundos de investimento são geridos por profissionais financeiros especializados, como gestores de fundos e analistas de mercado. Esses profissionais têm conhecimentos e experiência no mercado financeiro, o que pode ajudá-los a tomar decisões de investimento mais acertadas. Eles dedicam tempo e recursos para pesquisar e analisar empresas, setores e mercados, buscando oportunidades de investimento atrativas.

- Diversificação: Os fundos de investimento geralmente possuem uma carteira diversificada de ativos, o que pode reduzir o risco em comparação com a concentração de investimentos em poucos ativos individuais. Ao investir em um fundo, você está comprando uma participação em uma carteira diversificada, dependendo do tipo de fundo. Essa diversificação pode ajudar a mitigar os riscos associados a um único investimento.

- Acesso a mercados restritos: Alguns investimentos podem ter restrições ou exigir conhecimentos especializados para investir. Os fundos de investimento podem fornecer acesso a esses mercados, mesmo para investidores individuais que não possuem conhecimentos ou recursos para investir diretamente neles.

- Gestão profissional e monitoramento contínuo: Os gestores de fundos estão constantemente monitorando os investimentos e ajustando a carteira de acordo com as condições do mercado. Eles têm acesso a informações atualizadas e podem reagir rapidamente a mudanças econômicas e de mercado, buscando maximizar os retornos e gerenciar os riscos.

- Economia de tempo e esforço: Investir por conta própria exige tempo, pesquisa e acompanhamento constante do mercado. Nem todos têm o conhecimento, a disponibilidade de tempo ou o interesse em fazer isso. Ao investir em fundos, você pode delegar a gestão do seu dinheiro a profissionais experientes, o que pode liberar seu tempo para se concentrar em outras áreas da sua vida.

Mas é importante salientar que os fundos têm taxas de administração. Antes de investir, é importante conhecer o prospecto do fundo, entender as taxas envolvidas, avaliar o histórico de desempenho e considerar seus objetivos financeiros pessoais.

Além disso, é sempre recomendável buscar orientação financeira profissional para determinar a melhor abordagem de investimento com base em suas circunstâncias individuais.