A EQI Asset divulgou sua carta mensal de dezembro, fazendo um balanço de 2023, ano que classificou como sendo marcado pela redução da inflação ao consumidor no mundo todo.

A gestora também pontuou o que espera para 2024. Confira.

EQI Asset: balanço de 2023

O ano de 2023 foi marcado pela desaceleração generalizada da inflação, segundo a EQI Asset.

Essa dinâmica permitiu que os bancos centrais dos países desenvolvidos sinalizassem o fim do ciclo de aperto monetário. Alguns países emergentes, inclusive, começaram um processo de redução nas taxas de juros, como no Brasil, por exemplo.

“Essa melhora da inflação, mantida em 2024, permitirá o início da flexibilização monetária na maior parte dos países”, aponta a EQI Asset.

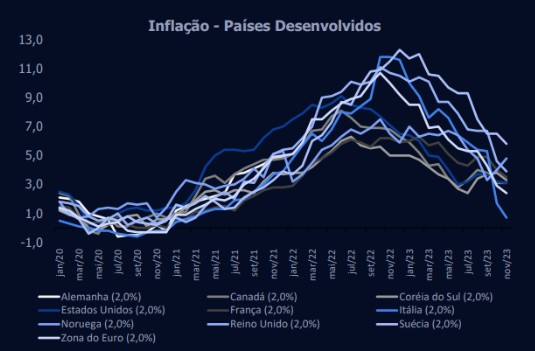

“Os países desenvolvidos registraram uma forte alta na inflação em 2022, alcançando patamares entre 9% e 13%. Diversos choques de oferta impulsionaram os preços de itens tão diversos quanto automóveis usados, móveis e eletroeletrônicos. Porém, os estímulos fiscais e monetários, em montantes jamais vistos, acabaram ampliando a demanda, que continuou expandindo mesmo após o fim desses programas. Com isso, os bancos centrais começaram fortes processos de ajustes nas condições monetárias, buscando evitar uma retroalimentação nesse processo, via desancoragem das expectativas”, explica.

Ao longo de 2023, com a normalização das cadeias de produção globais, os preços de bens duráveis, começou uma trajetória de desaceleração global. “Os preços dos Serviços, no entanto, permanecem mais resistentes, dada uma demanda reprimida durante a pandemia”.

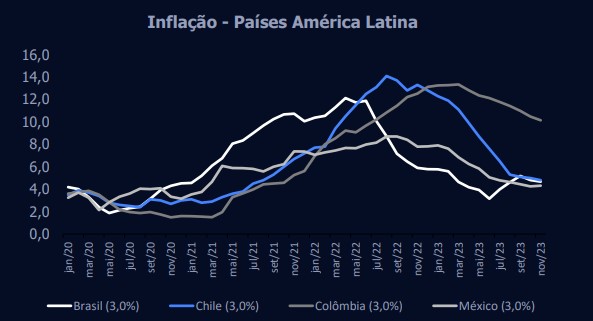

E conclui: “O tema de 2023 foi, definitivamente, a melhora da inflação ao consumidor, em diversos países. Praticamente a mesma história pode ser replicada para os países Emergentes, exceto alguns países asiáticos. Na América Latina, o Brasil foi um dos primeiros a alcançar o pico de alta da inflação, enquanto Chile e Colômbia mostram dinâmicas mais defasadas. Ainda assim, a desaceleração da inflação fica clara e reflete que o fator global foi presente também nessa região”.

O que esperar para 2024?

A visão da asset é que as taxas de juros nominais devem ser mantidas estáveis nos próximos meses nos Estados Unidos e na Europa, de maneira a continuar apertando as condições monetárias reais, com a queda adicional da inflação.

Dessa maneira, em 2024 aumenta a chance de uma desaceleração da atividade, especialmente nos Estados Unidos, reforçando o processo de desaceleração da inflação mais inercial, ligada à atividade econômica. “Esperamos que no segundo semestre de 2024 se iniciem os cortes nas taxas de juros”, sinaliza a gestora.

“Vale ressaltar que os preços de ativos já discutem o momento de início desse ciclo e sua magnitude, ora mais otimista com um número de inflação mais baixo, ora mais conservador quando dados do mercado de trabalho continuam mostrando taxa de desemprego historicamente baixa”.

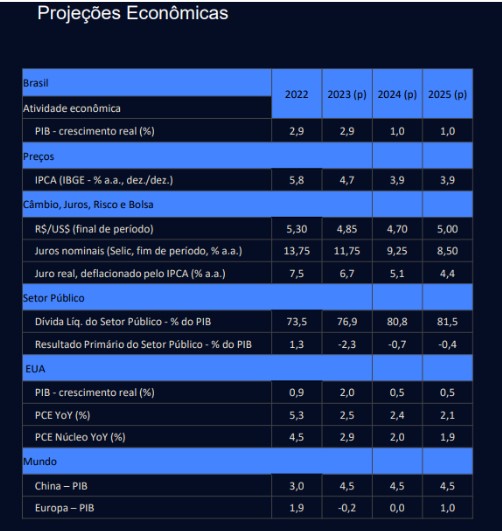

No Brasil, a asset projeta que a taxa Selic continue sendo reduzida no ritmo de 50 pontos-base por reunião, até alcançar o patamar de 9,25% em meados de 2024.

“Alguns condicionantes precisam ser alcançados para que uma taxa ainda mais baixa se torne realidade”, aponta a casa. Estes seriam:

- manutenção do arcabouço fiscal aprovado em 2023, com implementação de medidas de compensação para o não atingimento da meta de zerar o déficit primário em 2024,

- redução na desancoragem das expectativas de inflação, atualmente em 3,5% para os horizontes mais longos.

Apesar de temas idiossincráticos em cada país, como eleições nos Estados Unidos, aprovação de regras fiscais na Europa e implementação de ajustes na política fiscal brasileira, o grande tema econômico de 2024 será o início da flexibilização monetária nos países desenvolvidos, notadamente Estados Unidos e Europa, aponta a asset.

“A impaciência dos bancos centrais com uma atividade mais fraca, vis a vis uma convergência incompleta da inflação para as metas, dará a tônica do momento e montante de cortes nas taxas a serem implementados, com efeitos tanto nas expectativas de inflação futuras, como nas próprias taxas de câmbio”.

Desempenho dos Fundos da EQI Asset

Fundo Macro

Em dezembro, o Atlas Macro subiu 1,37%, 153% do CDI. A contribuição positiva para a cota veio da posição comprada na bolsa local, no book de moedas vendido em dólar e na posição aplicada em juros.

Fundo Long Bias

O fundo Kronos IQ no mês teve valorização de 2,7% versus rentabilidade do benchmark de 0,85%, no ano o fundo fechou com alta de 14,5% e desde seu início 63,5%.

No mês de dezembro, os destaques de atribuição do fundo foram os setores de Utilities, Varejo e Consumo. Além disso, houve uma performance positiva na posição comprada em Brasil.

“Aproveitamos para reduzir algumas posições do setor de consumo com a alta forte e aumentamos as posições no setor agro, financeiro, celulose e utilities. A exposição líquida do fundo à bolsa fechou próxima de 76%”, diz a gestora.

Fundo Long Only

O fundo teve uma valorização de 3,2% em dezembro, versus 5,4% do Ibovespa. No ano, o fundo acumulou alta de 19,5% versus 22,3% do Ibovespa. Desde seu início, a cota obteve valorização de 47,6% versus 40,7%.

Fundos de renda fixa e crédito

O EQI Liquidez fechou o mês de dezembro em 100,9% do CDI. O Constantia Prev fechou o mês a 99,4% do DI, enquanto o Constantia fechou a 108,5%, e o Audacitas, a 124,5%.

A EQI Asset destaca que o ano de 2023 terminou com os ativos de risco apresentando performance positiva, iniciada ainda em novembro. Um discurso mais “tranquilo” por parte do Federal Reserve, banco central americano, especialmente durante a entrevista de seu presidente logo após a decisão de manter inalterada a taxa básica de juros, impulsionou um rali tanto nos investimentos de renda fixa quanto variável.