A EQI Research atualizou recomendações para os Fundos Imobiliários de lajes corporativas, ou seja, os chamados “fundos de tijolo” especializados na operação com prédios de escritórios.

O cenário-base para a análise dos FIIs de lajes corporativas leva em conta o ajuste no prêmio de risco realizado pelo mercado ao longo dos últimos meses, diante do cenário projetado de queda de juros, da percepção de retomada da ocupação e do repasse inflacionário nos valores praticados nos aluguéis.

“Mesmo com a taxa de ocupação praticamente estável, sem apresentar a melhora esperada ainda no trimestre anterior, mantivemos nossas premissas de vacância e preço pedido para 2024, dado que a previsão de novo estoque segue baixa”, explica Carol Borges, analista de FIIs da EQI Research.

Ela aponta ainda que o prêmio das NTN-Bs (títulos do Tesouro Direto atrelados ao IPCA), utilizado para estabelecer a taxa de desconto no modelo de precificação, passou de valores superiores a 6,10% para 4,89%, enquanto os custos de incorporação subiram, puxados pelo INCC (Índice Nacional da Construção Civil), o que provoca também o aumento do custo de reposição.

“Assim, vemos que o mercado de escritórios nos FIIs apresenta ótimas oportunidades de aquisição abaixo do valor de reposição e com potencial de retorno acima da inflação no médio prazo. Seguimos confiantes em teses de regiões primárias, com alta ocupação ou potencial de absorção de áreas vagas, e com estrutura de capital favorável, ou seja, com pouca ou nenhuma dívida”, defendeu Carol Borges.

FIIs de lajes corporativas: cenário do mercado

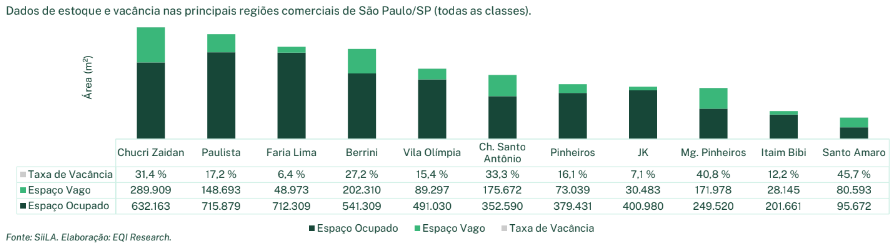

Dados da SiiLA, plataforma de análises e inteligência de mercado imobiliário que mapeou 869 edifícios de classificação A+, A, B e C na cidade de São Paulo, em 20 regiões distintas, apontam que a taxa de vacância subiu para 23,33% ao fim do segundo trimestre de 2023, ante 22,28% no trimestre anterior.

“O dado foi puxado especificamente pela entrega de um novo edifício vago, de 30 mil metros quadrados, levando a uma absorção bruta (soma de todas as áreas locadas em um determinado período) de 114.830m metros quadrados, a menor já registrada desde o segundo trimestre de 2021”, explica Carol Borges.

A absorção líquida (diferença entre as áreas locadas e devolvidas) apresentou valores negativos pelo segundo trimestre consecutivo, indicando uma oferta de escritórios ainda superior à demanda. “No entanto, quando restringimos os dados para as 11 regiões primárias de São Paulo, onde estão concentradas as maiores participações dos fundos imobiliários, e consideramos apenas os edifícios classificados como A e A+, o cenário parece mais otimista. A taxa de vacância também apresentou alta marginal, de 21,51% para 22,66%, mas os preços pedidos subiram”, aponta a analista da EQI Research..

Na média, o preço pedido subiu de R$ 91,89 para R$ 94,29 por metro quadrado na comparação com o trimestre anterior, indicando uma pressão positiva da parte ofertante e a expectativa de uma absorção líquida positiva até o final deste ano e crescente nos anos seguintes.

Segmentando por região, nota-se que as grandes ofertas estão nas regiões das avenidas Chucri Zaidan e Luis Carlos Berrini, na região do Brooklyn. A região Faria Lima, apesar de estoque relativamente alto, apresenta a menor vacância de São Paulo, refletindo o preço médio pedido na região: R$ 198,90/m2. Apenas a região da avenida Juscelino Kubitschek, que tem estoque e vacância baixos, tem preço pedido superior, com média próxima a R$ 213/m2.

Para Carol Borges, as principais opções de alocação em FIIs devem respeitar as seguintes opções:

- Exposição a regiões com baixa vacância e elevados preços pedidos, trazendo previsibilidade de receita e diferencial competitivo, com barreira de entrada elevada, visto que o estoque futuro é baixo e a vacância não deverá subir de modo significativo no curto prazo;

- Exposição tática com expectativa de transbordo da demanda para regiões com custo de ocupação mais baixo e maiores espaços disponíveis, com fácil acesso e bom padrão construtivo (Chucri Zaidan e Berrini). O objetivo é realizar aquisições ainda em período de ocupação dessas regiões, visando a compra de vacância para ganho de capital e aumento da receita recorrente no médio e longo prazos.

IMÓVEIS X FIIS: DESCUBRA A MELHOR OPÇÃO

FIIs de lajes corporativas: recomendações

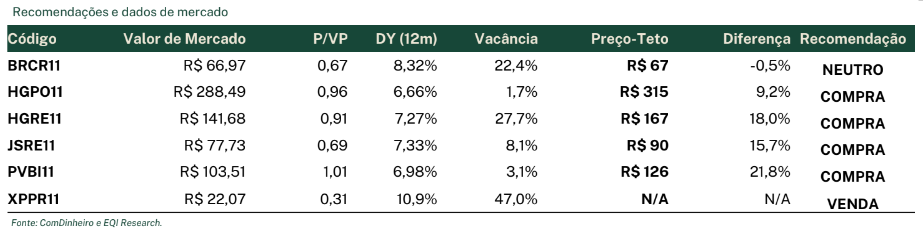

Desta forma, a EQI Research faz as seguintes recomendações para os FIIs de lajes corporativas:

- BTG Pactual Corporate Office Fund (BRCR11) – Neutro (preço-alvo: R$ 67,00)

- CSHG Prime Offices (HGPO11) – Compra (preço-alvo: R$ 315,00)

- CSHG Real Estate (HGRE11) – Compra (preço-alvo: R$ 167,00)

- JS Real Estate (JSRE11) – Compra (preço-alvo: R$ 90,00)

- VBI Prime Offices (PVBI11) – Compra (preço-alvo: R$ 126,00)

- XP Properties (XPPR11) – Venda

Veja, abaixo, dados e avaliações para cada um dos FIIs de lajes corporativas citados. Para ter acesso ao relatório completo e a outras recomendações e análises dos especialistas da EQI Research, basta clicar aqui para fazer seu cadastro gratuito.

BTG Pactual Corporate Office Fund (BRCR11)

O BRCR tem participação em 15 imóveis, sendo que 70,5% da receita contratada advém da cidade de São Paulo e 29,5% do Rio de Janeiro. O ativo mais representativo em termos de potencial de receita é o Ed. Diamond Tower, na Chucri Zaidan, seguindo pelo Ed. Eldorado, em Pinheiros.

“O portfólio é bem diversificado em ativos de alto padrão construtivo, mas o fundo tem participação direta em ativos que deverão apresentar uma absorção mais lenta devido à localização. Devido à estrutura de capital adotada com a alavancagem e o risco de execução da tese, temos recomendação Neutra”, diz a especialista.

CSHG Prime Offices (HGPO11)

O fundo possui 100% dos edifícios Metropolitan e Platinum, localizados no bairro Itaim Bibi, em São Paulo, e vem conseguindo aumentar consistentemente o valor pedido do aluguel por metro quadrado, mostrando a alta demanda da região em que está inserido e a qualidade do portfólio. Com isso, a vacância histórica é baixa. O FII, porém, tem diversificação interna de ativos baixa, com exposição exclusiva a dois imóveis vizinhos, e vem passando por alterações de inquilinos.

“A diversificação interna é um risco adicional para o Fundo, que está exposto exclusivamente à região do Itaim Bibi e com um número limitado de ativos. Por outro lado, entendemos que o vencimento próximo dos contratos pode ser utilizado como um catalisador para o aumento da receita, com um potencial aumento de 25%. Assim, recomendamos a Compra”, escreve Carol Borges.

CSHG Real Estate (HGRE11)

São 32 locatários e 17 ativos imobiliários, sendo 14 em São Paulo e os demais no Rio de Janeiro, Paraná e Rio Grande do Sul. Entre os imóveis paulistanos, os edifícios Chucri Zaidan e Totvs são os mais representativos. O fundo vendeu recentemente três conjuntos comerciais do Ed. BrasilInterpart, que estavam vagos e não geravam receita. O fundo, no entanto, conta com ativos mais antigos, o que pode gerar necessidade de despesas mais elevadas de manutenção e/ou reformas, ou então abrir espaço para giro do portfólio.

“Um dos pontos fortes do fundo é a gestão, que deverá fazer a diferença em um mercado mais aquecido. Sendo assim, considerando um cenário de ocupação de 80% da Torre Martiniano até o final de 2024, a recomendação é de Compra”, aponta a analista da EQI Research.

JS Real Estate (JSRE11)

O JSRE11 tem participação direta em cinco imóveis, sendo quatro em São Paulo e um no Rio, representando 0,38% do total da carteira. O Fundo também possui participação indireta, via cotas de FIIs, em outros cinco fundos de lajes, sendo o mais representativo deles o HGPO11, do qual detém 26% das cotas, o equivalente a 2,12% de sua carteira.

“Os imóveis localizados em São Paulo (Chucri Zaidan, Berrini, Paulista e Pinheiros) são de excelente qualidade construtiva em regiões com potencial para aumento de demanda. A diminuição de vacância com o fim dos prazos de carência e a queda nos juros deverão favorecer o JSRE. Vemos o fundo como estratégia tática de alocação, visando ganho de capital no médio prazo dado o preço de negociação atual e a qualidade do portfólio. Assim, recomendamos a Compra”, explica Borges.

VBI Prime Offices (PVBI11)

O PVBI11 tem participação direta em quatro ativos no Itaim Bibi e Jardins e 11% do PL em cotas do fundo HAAA11, que detém participação no WTorre Morumbi, em São Paulo. São ativos de excelente qualidade construtiva e em localizações de alta demanda, com custo de reposição elevado e vacância sempre muito baixa.

“O fundo também está buscando o aumento do portfólio pela aquisição de outros FIIs, como o ONEF11, em fase de aprovação em assembleia. A concentração de receita em um inquilino merece atenção, mas é importante evidenciar que o contrato tem mais de 10 anos de prazo remanescente e abriga a sede administrativa do inquilino. Assim, mantemos a recomendação de Compra”, aponta a analista da EQI Research.

XP Properties (XPPR11)

O fundo ddetém participação em três ativos, sendo dois em Alphaville, na Grande São Paulo (edifícios Evolution e iTower) e um na região de Pinheiros/SP (FL Plaza). São imóveis de alto padrão construtivo e boa diversificação de inquilinos, mas a taxa de vacância em Alphaville, região com 81% da ABL do fundo, segue em patamar elevado, superior a 35%.

“A vacância atual do portfólio está em 47%. O Fundo realizou desinvestimentos para melhorar a estrutura de capital, hoje com mais de R$ 590 milhões em saldo devedor relativo à securitização de recebíveis. Vemos um custo de oportunidade muito elevado para um posicionamento e mantemos nossa recomendação de Venda”, conclui Carol Borges.