A poupança é frequentemente vista como uma opção segura para guardar dinheiro, especialmente para quem não tem familiaridade com outras opções de investimento. No entanto, apesar da sua segurança e simplicidade, a poupança não é considerada uma escolha recomendável de investimento por várias razões.

Durante a live da semana, Luís Moran, Head da EQI Research, e Carolina Borges, analista de Fundos Imobiliários, explicaram por que a poupança pode ser um investimento inadequado para você.

Leia também:

- Como declarar poupança no Imposto de Renda? Veja passo a passo

- Bets crescem como investimento no país da poupança

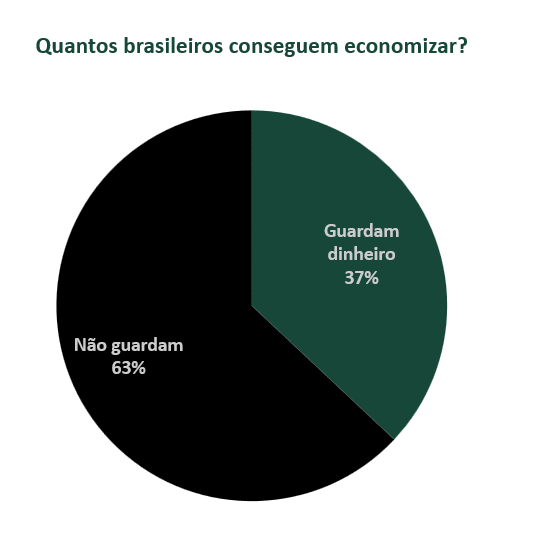

Quantos brasileiros conseguem economizar?

De acordo com uma pesquisa realizada pela Anbima e pelo Datafolha, durante o ano de 2023, 37% dos brasileiros guardaram dinheiro, enquanto 63% não o fizeram. Isso significa que aproximadamente dois terços da população brasileira não poupam dinheiro e, consequentemente, não possuem nenhum tipo de investimento.

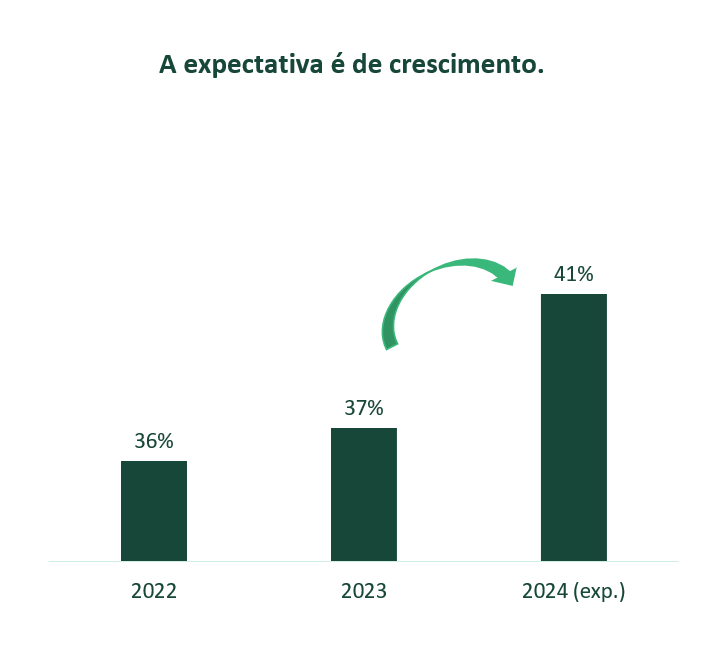

Quando a Anbima perguntou, entretanto, se as pessoas gostariam de poupar, a resposta foi sim. Em 2024, espera-se que 41% das pessoas guardem dinheiro, em comparação com os 37% que pouparam em 2023 e os 36% em 2022. Ou seja, a expectativa é de crescimento.

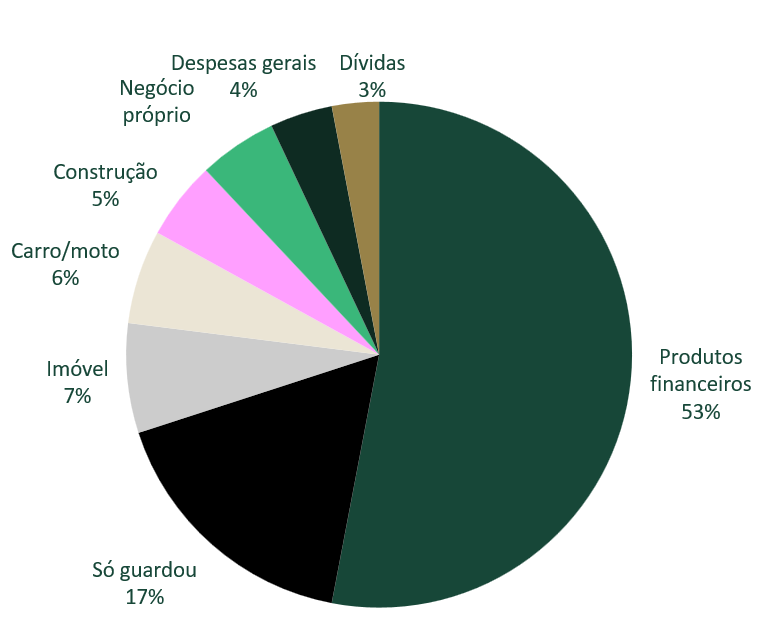

Onde esses 37% de 2023 guardaram o dinheiro?

A maioria, 53%, investiu em produtos financeiros, enquanto a outra metade basicamente apenas guardou dinheiro. Em segundo lugar, 17% apenas pouparam, e em terceiro lugar, 7% investiram em imóveis. Dos 37% dos brasileiros que guardaram dinheiro em 2023, apenas 53% alocaram em produtos financeiros. Isso equivale a apenas 19,5% da população brasileira possuindo algum produto financeiro.

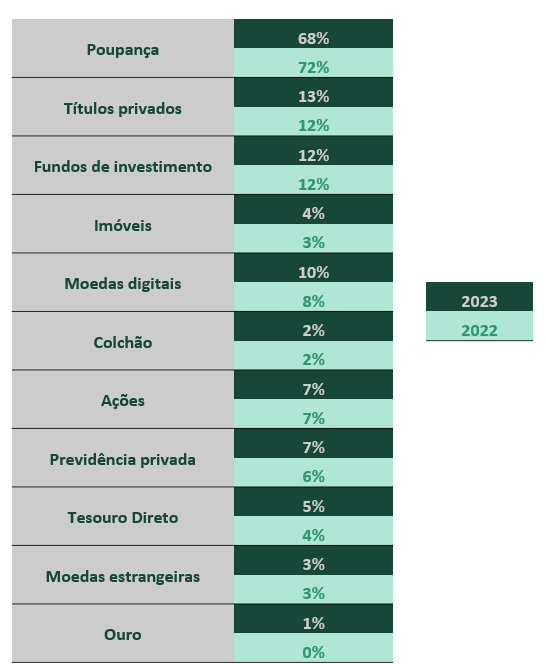

Entretanto, o conceito de produtos financeiros da Anbima é bastante amplo. Em primeiro lugar está a poupança. Em 2023, 68% desses 19,5% alocaram em poupança, o que significa que 13,26% dos brasileiros possuíam caderneta de poupança. Esse número diminuiu em relação a 2022, quando era de 72%. Em segundo lugar estão os títulos privados (13%) e, em terceiro, os fundos de investimento (12%).

Geralmente, acredita-se que as pessoas mais velhas são as que mais optam pela poupança. No entanto, a caderneta de poupança é a primeira escolha de investimento para todas as gerações, sendo mais popular entre pessoas a partir dos 28 anos. A geração Z é a que menos utiliza este produto.

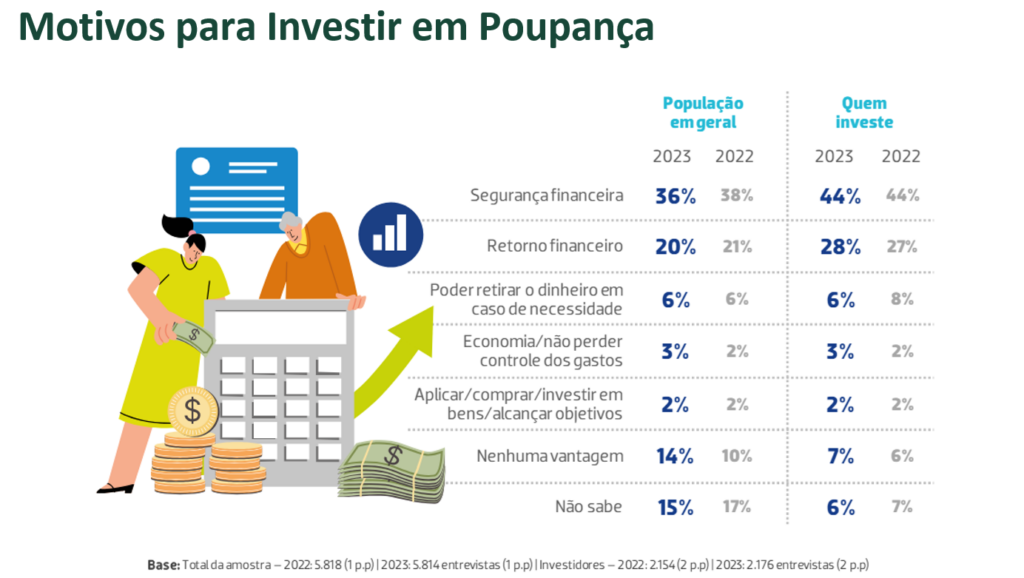

Por que as pessoas utilizam a poupança?

Segundo Moran, a caderneta de poupança é a pior escolha, pois dá a impressão de ser um investimento, mas na realidade não é. De acordo com a pesquisa, a segurança financeira é o motivo principal que leva as pessoas a fazerem essa escolha. No entanto, Moran argumenta que essa decisão não faz sentido.

“Não faz sentido algum. Não há nada que diferencie a poupança de outro produto financeiro bancário; ela possui exatamente as mesmas proteções que qualquer outro produto bancário“, ressalta Moran.

O segundo principal motivo é o retorno financeiro, seguido pela possibilidade de retirar o dinheiro em caso de necessidade. Moran destaca novamente que este último ponto é um mito.

“Se você faz um saque antes do aniversário, você perde a rentabilidade do mês, ao contrário, por exemplo, de um CDB com liquidez diária“, complementa o Head da EQI Research.

Os últimos motivos da lista incluem economia, ou seja, o desejo de não perder o controle dos gastos, além de aplicar e investir em bens. Por último, há uma parcela de pessoas que não enxerga nenhuma vantagem específica ou não sabe o motivo da escolha da poupança.

A analista Carolina Borges ressalta que, “na verdade, acreditamos que o principal motivo pelo qual as pessoas investem em poupança é o desconhecimento, com uma falsa sensação de segurança, rentabilidade e liquidez”.

Moran conclui afirmando que a base do investimento em poupança é a falta de conhecimento do poupador. Enquanto a população permanecer mal informada, a poupança continuará a ser popular.

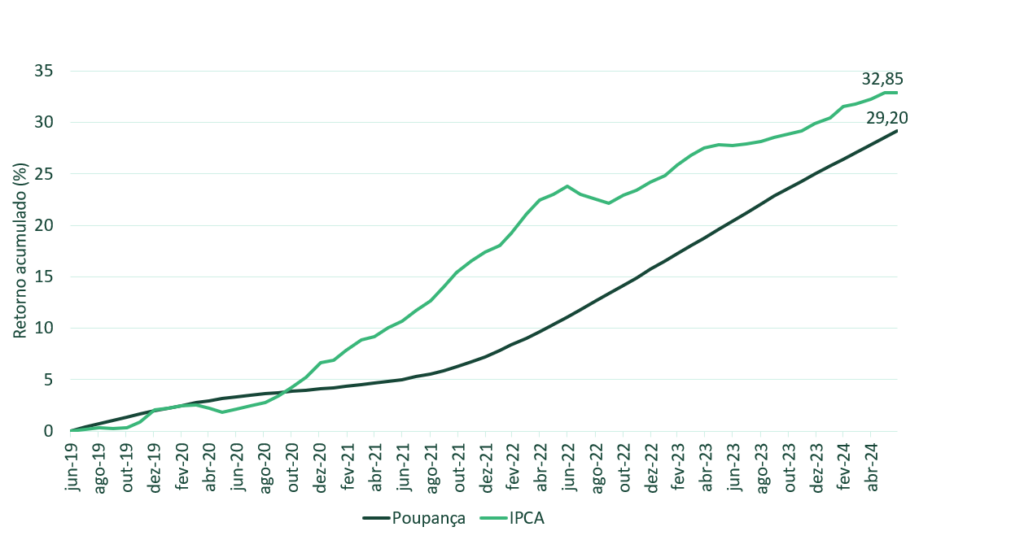

Por que você estaria perdendo dinheiro?

Nos últimos 5 anos, se você tivesse colocado todas as suas economias na poupança, teria um retorno de 29,20%. Porém, no mesmo período, a inflação no Brasil foi de 32,85% isso significa na prática que você perdeu o seu poder de compra.

Quais seriam as outras alternativas?

Muitas pessoas pensam que o próximo passo seria ir diretamente para a Renda Variável, mas nem todos têm esse perfil e não é necessário fazer apenas uma escolha ou outra. Existem muitos produtos intermediários disponíveis para o investidor considerar, afinal, há uma trajetória inteira a ser percorrida antes de se aventurar na renda variável.

Moran ressalta que, segundo o estudo apresentado, quando uma pessoa escolhe a poupança, está optando pela segurança. Nesse contexto, ele entende segurança como baixo risco, significando que a pessoa não deseja ficar exposta a oscilações bruscas de valor.

Dito isso, nesse cenário, é difícil para uma pessoa com esse perfil pular diretamente para ações e fundos imobiliários. Esses produtos são mais adequados para quem:

- Tem mais experiência com investimentos;

- Está em uma fase de vida que pode suportar eventuais perdas;

- Possui conhecimento e informações sobre esse mercado.

Se você não tem isso, Moran sugere que o melhor caminho é continuar na renda fixa, permanecendo em opções de baixo risco onde não há oscilações bruscas ou volatilidade.

Essas opções estão disponíveis em todas as plataformas de investimento, oferecendo uma variedade de escolhas. Algumas são mais arriscadas do que outras, permitindo que você filtre de acordo com seu perfil de investidor.

Para sair de vez da poupança e conseguir calcular a rentabilidade líquida de títulos bancários (CDB, LCI, LCA), clique no botão abaixo e baixe a planilha gratuita.