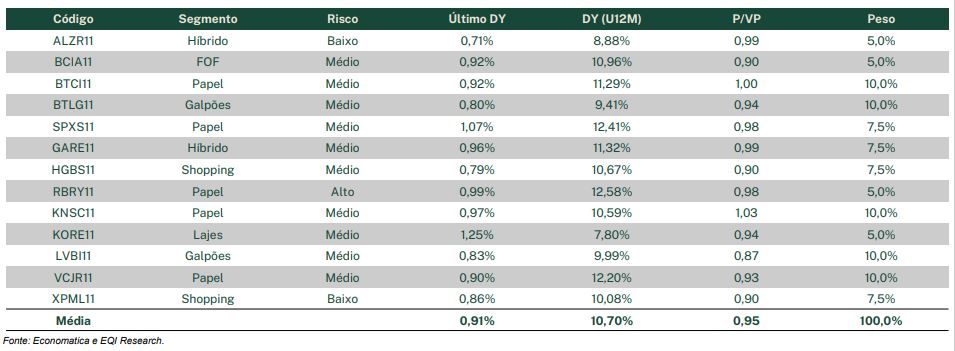

A EQI Research anunciou mudanças em sua Carteira Recomendada de Fundos Imobiliários (FIIs) para outubro, que agora inclui novos ativos e ajustou também a exposição a alguns fundos já existentes.

Os FIIs HGPO11 e CPTS11 foram completamente retirados da carteira, com suas participações reduzidas de 5% e 7,5%, respectivamente, para 0%. Em substituição, foram incorporados RBRY11, com 5%, e SPXS11, com 7,5%. Além dessas alterações, a participação do fundo BCIA11 foi diminuída de 7,5% para 5%, enquanto a exposição ao GARE11 aumentou de 5% para 7,5%.

Carteira recomendada de FIIs para outubro

Com a atualização de seu cenário base, a EQI Research decidiu aumentar a exposição da carteira a Fundos Imobiliários de Papel (FIIs de papel) e realizar algumas mudanças táticas na alocação.

“Optamos por zerar a exposição ao CPTS, que, embora seja um fundo de papel com mandato híbrido, tem despesas financeiras atreladas ao CDI e a maior parte das receitas indexadas ao IPCA. O descasamento de indexadores deverá ser mais prolongado do que prevíamos, impactando negativamente o resultado do fundo”, explica a equipe da EQI Research. Em substituição, foi adquirida a cota do SPXS11.

O relatório destaca que a SPX e a SYN formaram uma joint venture para criar uma gestora focada em projetos imobiliários, com a carteira de Certificados de Recebíveis Imobiliários (CRIs) evidenciando esse objetivo, pois inclui papéis voltados para o financiamento de obras residenciais.

A estratégia com FIIs segue a mesma linha, com exposições no mercado de incorporação residencial, além de uma alocação de 6% em ações do setor imobiliário.

“A gestão do fundo demonstra boa diversificação e experiência no mercado imobiliário. Notamos que a exposição a CRIs foi gradualmente aumentada, enquanto a carteira de FIIs foi reduzida, considerando o cenário desafiador para o setor”, acrescenta a EQI Research.

Eles afirmam ainda que o FII está em um bom nível de preço, levemente abaixo do valor patrimonial, o que pode representar uma oportunidade para investidores.

Para incrementar a exposição da carteira ao CDI, a EQI Research decidiu também pela aquisição do RBRY11. Este fundo de papel, gerido pela RBR, apresenta uma carteira híbrida, com 35% de exposição ao IPCA + 9,1% e 65% ao CDI + 4,1% ao ano.

A estrutura da carteira tem um perfil de risco moderado, focando no financiamento de obras e projetos residenciais, além de incluir Certificados de Recebíveis Imobiliários (CRIs) corporativos.

A saída do fundo HGPO está programada para ocorrer com um retorno total acumulado de 32% desde a recomendação inicial, em março de 2023. O fundo está em processo de venda total de seus ativos para um novo FII de lajes corporativas, também gerido pela RBR.

Embora a proposta de aquisição aceite pelos cotistas apresente um valor superior ao atual valor de mercado, os recebimentos parcelados e as diligências necessárias para a efetivação da transação têm se mostrado onerosos para a manutenção da carteira.

“Com a realização do lucro, buscamos melhorar o rendimento mensal da carteira, aproveitando boas taxas em CDI através de um FII diversificado, como o RBRY11”, afirmou.

Além disso, a pesquisa anunciou a redução da exposição ao BCIA, considerando o atual cenário. Em contrapartida, a exposição ao GARE11 será aumentada, uma vez que o fundo conta com contratos longos de locação, corrigidos pelo IPCA, além de boa diversificação interna e elevada previsibilidade de receitas. A EQI Research acredita que essas mudanças adequam o perfil da carteira ao novo ciclo de alta da Selic.

Desempenho da carteira

Desde o início (26/09/2022), a carteira apresenta um desempenho acumulado de 16,07%, frente a 11,22% do IFIX.

O relatório da EQI Research revela que a carteira apresentou uma variação de -2,41%, em comparação com -2,58% do IFIX. As principais contribuições positivas foram de KNSC11, que registrou uma alta de 1,4%, e BTCI11, com um aumento de 1,0%. Em contrapartida, os fundos BCIA11 e KORE11 foram os maiores detratores, com variações de -7,7% e -4,1%, respectivamente.

O documento ressalta que essa oscilação é comum entre os Fundos de Fundos (FOFs), como o BCIA, que tendem a apresentar maior volatilidade em relação ao IFIX, especialmente em FIIs com menor liquidez. Apesar de o BCIA ter uma carteira robusta e conservadora, sua significativa exposição de 63% a FIIs de tijolo indica que a manutenção de ganhos de capital e o avanço nas teses de investimento podem enfrentar desafios nos próximos meses.

Você leu sobre FIIs para outubro. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!