Só de falar em crise de crédito nos Estados Unidos, as lembranças do colapso imobiliário de 2008-2009 já vêm à cabeça. Essa foi a última grande crise do gênero por lá e deixou cicatrizes profundas no sistema bancário, que se tornou muito mais rígido e engessado, coberto de protocolos, compliance e redundâncias a partir de então.

Entretanto, a crise atual de que estou falando já está acontecendo silenciosamente. Não no setor imobiliário, mas no de tecnologia.

Refiro-me aqui aos private credits americanos que, apesar de em tradução literal serem chamados de créditos privados, são completamente diferentes dos produtos conhecidos pelo mesmo nome aqui no Brasil.

Por aqui, um crédito privado é simplesmente um título de renda fixa que financia uma empresa ou um projeto, seja ele qual for. O sentido de “privado” é que ele não financia o governo, como acontece nos títulos do Tesouro Direto, mas, sim, uma empresa privada.

Lá fora, o sentido da palavra muda. Lá quem é privado é o próprio crédito, e não o devedor. Nesse caso, a relação inteira entre credor e devedor acontece sem passar por registros ou burocracia do regulador, o que a torna privada e invisível ao sistema, pois ocorre em trocas isoladas, acordos entre partes em formatos personalizados.

O motivo pelo qual esse veículo existe é, principalmente, conseguir atender a um grupo de empresas que não têm porte para uma emissão de dívida padrão, como um bond, e que enfrenta dificuldades de se financiar via bancos por restrições, exigências ou taxa, como é o caso de empresas em crescimento ou alavancadas.

Essas exigências de mercado, inclusive, em momentos de restrição monetária — como ocorreu nos anos pós-pandemia até os dias de hoje — se pois o próprio mercado , pois ele fica mais avesso a risco.

Coincidência ou não, foi nesse período que os private credits começaram a crescer de forma relevante, até se tornarem um mercado de mais de US$ 1 trilhão, como é hoje.

A questão é que grande parte das empresas que possuem essas características e embarcaram nesse universo de private credits está no setor de tecnologia. Algo natural, pois até se tornarem maduras ou serem adquiridas, elas precisam de capital, já que se trata de um setor em franco crescimento, com um modelo de negócio bem estabelecido.

Um empurrão das IAs

Com o boom das empresas de Inteligência Artificial (IAs) de 2023 para cá, a dinâmica de todo o mercado de tecnologia vem mudando. O que antes era um porto seguro, como o modelo Software as a Service (SAAS), passou a ser questionado.

Esse modelo, que trazia estabilidade financeira, alta dependência e alto custo de substituição para os usuários, está sendo quebrado pela facilidade e drástica redução de custo a que as empresas estão submetidas para replicar e internalizar processos que antes dependiam desses softwares de terceiros.

Aquelas empresas, antes o público perfeito dos private credits, começaram a apresentar problemas financeiros e tiveram seus ativos, e consequentemente o seu patrimônio, remarcados pelas chamadas BDCs, as Business Development Companies. Essas BDCs são, em parte, listadas em Bolsa, muito semelhantes aos Fundos Imobiliários brasileiros, com o objetivo específico de captar recursos para a compra de ativos que impulsionem o desenvolvimento de empresas menores.

Por serem listados em Bolsa, esses fundos foram sendo adotados por diversos perfis de investidores, inclusive o de varejo, o que catalisou seu crescimento de forma muito rápida.

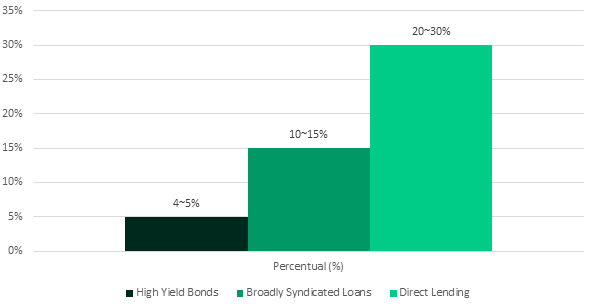

Segundo a gestora americana Oaktree, uma das maiores e mais importantes no mercado em gestão de créditos alternativos, empresas de tecnologia têm entre 20% e 30% de suas dívidas de risco (exclui-se renda fixa de baixo risco) em private credits, como mostra o gráfico abaixo.

Veja o gráfico de distribuição da dívida de empresas de tecnologia de grau especulativo nos EUA:

O ciclo que preocupa

O roteiro que se desenha é clássico em qualquer ciclo de crédito. Centenas de gestoras entraram no mercado de concessão direta, a grande maioria após a crise financeira de 2008, o que significa que nunca foram testadas em tempos difíceis.

Com tanto capital disponível e concorrência acirrada, os padrões de concessão foram sendo gradualmente relaxados: yields menores, proteções contratuais idem e maior tolerância à alavancagem.

Um dos problemas está na estrutura dos BDCs, que quando é lista em Bolsa, muitas vezes não permitem o resgate do investidor, apenas a negociação, e quando não é listado (os perpétuos) possuem regras predeterminadas de resgate restritos a 5%. Isso torna a intençsão de uma saída rápida em um caso como esse, de deterioração do crédito, muito difícil.

As limitações de resgate embutidas nos fundos parecem ter funcionado como desenhado, evitando liquidações forçadas. Mas é compreensível que investidores reajam negativamente ao descobrir que não podem retirar seu dinheiro quando desejam. Outra parte, listada, passa a negociar em momentos como esse com descontos significativos para o patrimônio marcado.

Isso gerou uma segunda camada de desconfiança: se não consigo sair, será que os preços declarados pelos fundos refletem a realidade? Como os empréstimos privados não têm marcação a mercado diária, o risco de crédito não se reflete tão prontamente nos preços. O que não significa que ele não exista.

Leia também:

Não é 2008, mas não é inofensivo

É importante fazer a distinção. A crise de 2008 foi sistêmica. Ela contaminava bancos de importância global via derivativos que ninguém conseguia precificar. O private credit americano é, por natureza, mais compartimentado. E os problemas ficam contidos dentro de fundos específicos, sem o mesmo potencial de contágio em cascata.

Mas compartimentado não significa seguro. Como bem colocou o megainvestidor Howard Marks em sua carta de abril deste ano pela Oaktree, “inicialmente, os investidores se apaixonam pela novidade, não fazem conta e pagam caro…”

Por isso, o termo “crise” que cunhei algumas vezes nesse texto nem faz tanta justiça ao que está se passando nessa classe, justamente pela limitação desse efeito de contaminação. Entretanto, é importante estudarmos casos como esse para traçarmos paralelos e, quem sabe, evitarmos erros similares no futuro.

Em momentos como esse, o ponto central não é prever exatamente onde a próxima fissura vai aparecer, mas garantir que a carteira esteja preparada para atravessar ciclos de estresse com mais resiliência. Para quem busca esse tipo de proteção com uma abordagem mais estruturada, vale conhecer a Carteira Safe Haven.