O banco BTG Pactual (BPAC11) divulgou relatório no qual aponta que a inteligência artificial – IA não é uma bolha. O banco de investimentos lista alguns motivos pelas quais se trata, na verdade, de um tema de longo prazo, tais como ganhos de produtividade, margens estruturalmente elevadas, entre outros motivos.

O assunto veio à tona depois que o investidor Michael Burry, conhecido por prever o colapso do mercado imobiliário em 2008 — fato retratado no livro e no filme A Grande Aposta — apontou que o atual entusiasmo em torno da IA pode representar mais uma bolha especulativa do que uma revolução tecnológica sustentável.

De acordo com documentos enviados à Comissão de Valores Mobiliários dos Estados Unidos (SEC), o fundo de Burry, Scion Asset Management, comprou opções de venda (puts) equivalentes a cerca de US$ 187,6 milhões em ações da Nvidia (NVDA) e US$ 912 milhões em ações da Palantir (PLTR). Essas opções rendem lucro caso os preços das ações caiam — ou seja, uma aposta direta na queda das duas principais estrelas da atual corrida da inteligência artificial.

IA não é uma bolha: analista da EQI Research vê semelhanças com bolha das empresas pontocom

Para Marink Martins, analista internacional da EQI Research, o atual ciclo em torno das IAs guarda algumas semelhanças com a bolha das empresas pontocom vivida no final dos anos 1990 e início dos anos 2000. Segundo o especialista, há uma “narrativa muito interessante” que conecta ambos os períodos, tanto pela dinâmica dos mercados quanto pelos protagonistas que simbolizam cada era.

Ele lembra que o ciclo das pontocom teve início há cerca de 30 anos, com o IPO do navegador de internet Netscape, liderada por Mark Andreessen, antecessor dos atuais Google Chrome e Microsoft Edge.

Andreesen se tornaria um dos maiores investidores de venture capital por meio da Andreessen Horowitz. No atual ciclo da inteligência artificial, o papel simbólico é ocupado por Sam Altman, CEO da OpenAI e figura central no desenvolvimento do ChatGPT.

Veja os motivos do BTG

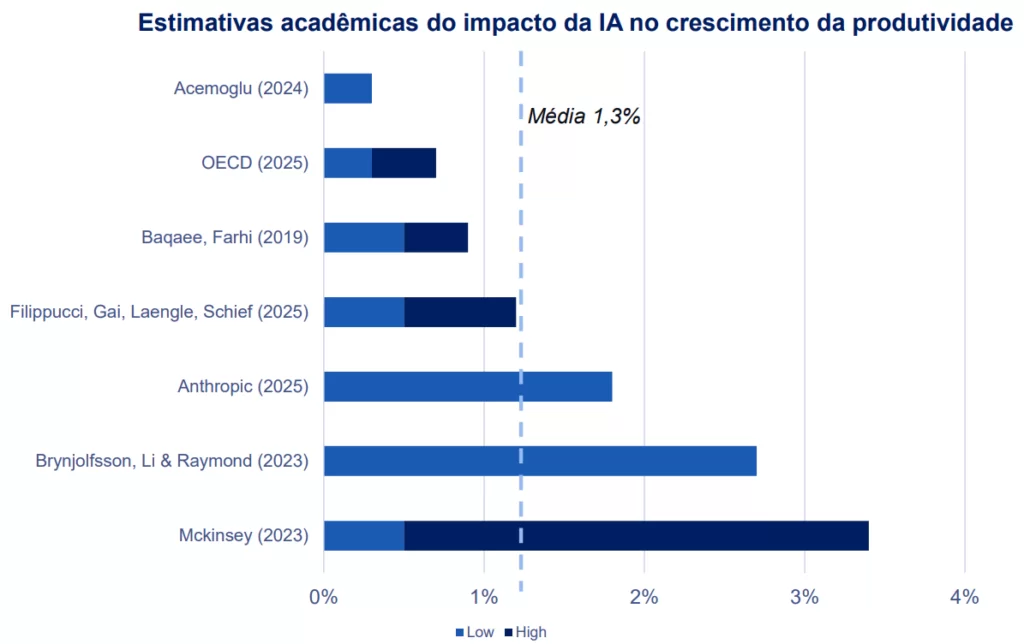

Já o BTG apresentou um ponto de vista diferente. O primeiro motivo apontado é o ganho de produtividade. O banco de investimentos cita que em estudos acadêmicos, políticos e industriais independentes, os ganhos de produtividade impulsionados pela IA atingem uma média de cerca de 1,3 p.p. por ano — o equivalente a mais de US$ 1,5 trilhão de produção global extra anualmente, com base no PIB atual —, sugerindo um choque de produtividade amplo e duradouro.

Além disso, as novas tecnologias costumam atrair capital e concorrência significativos, o que pode levar a ajustes de preços à medida que os mercados amadurecem.

“Mesmo quando algumas empresas fracassam, a tecnologia subjacente geralmente prospera, com o mercado se consolidando em torno dos principais players. Isso cria oportunidades de crescimento para inovações secundárias e novos produtos que se baseiam na descoberta original”, diz trecho do relatório.

Retorno sobre investimento

Em retorno sobre investimento (ROI) em IA, o BTG cita que investimentos estimados em US$ 1,2 trilhão por ano em infraestrutura de inteligência artificial cria uma base líquida de PP&E de US$ 2,4 trilhões que, com um ROIC de 20%, requer aproximadamente US$ 1,68 trilhão de produção econômica anual (US$ 1,2 trilhão de D&A + US$ 480 bilhões de ROI) – equivalente a cerca de 5% da folha de pagamento global de mão de obra qualificada, aproximadamente 3% da folha de pagamento total e perto de 5% do EBIT global ou, assumindo margens de 50%, cerca de US$ 3,4 trilhões de receita (aproximadamente 3% das receitas das empresas listadas) ou 1,4% do PIB global (próximo às estimativas acadêmicas de 1,3%).

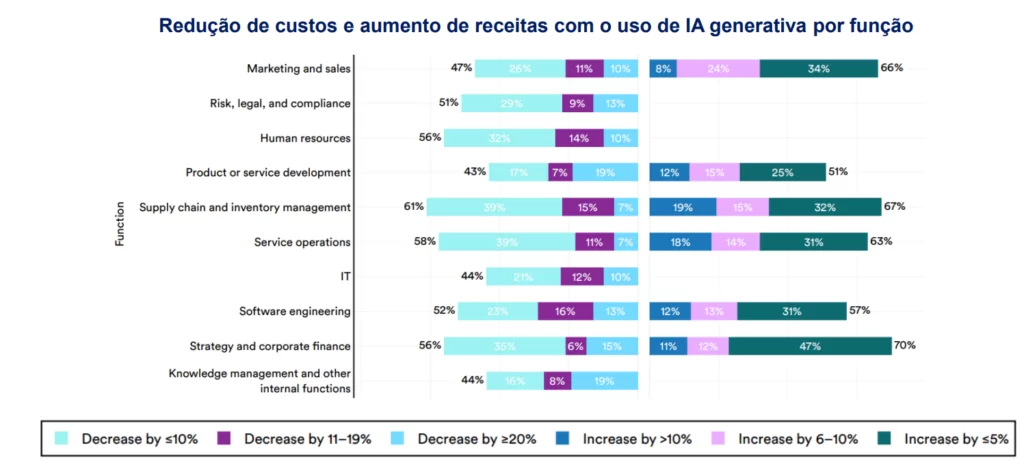

“A IA generativa está gerando reduções mensuráveis de custos e ganhos de receita em todas as funções avaliadas, com o maior impacto observado em estratégia e finanças (70%), cadeia de suprimentos (67%) e operações de serviços (63%)”, diz o relatório do BTG.

Geração de caixa

Outro motivo divulgado é a geração de caixa das empresas de IA. Segundo o BTG, a mediana das empresas do S&P 500 ainda apresenta um yield de fluxo de caixa livre de aproximadamente 3,5% — quase três vezes o nível de 1,2% registrado em 2000-2001.

Com isso, o BTG explica que, mesmo com o aumento dos gastos com IA, a mediana das empresas do S&P 500 ainda apresenta um yield de fluxo indicando que o mercado atual está sendo financiado por uma geração robusta de caixa, e não por balanços patrimoniais esticados.

Já os múltiplos ainda estão abaixo das bolhas anteriores. O banco de investimentos explica que, mesmo após a expansão de múltiplos, o Nasdaq-100 ainda é negociado a cerca de 30x os lucros futuros — aproximadamente um terço das 90x alcançadas em 2000 e bem abaixo das 44x no pico de 1999 —, portanto, os atuais líderes em IA estão sendo avaliados com múltiplos muito mais moderados, apesar de terem margens, geração de caixa e balanços patrimoniais muito mais sólidos do que no ciclo do final da década de 1990.

Leia também: