Qual a relação entre Selic e poupança?

Quando a taxa Selic é alterada, o mercado de renda fixa é afetado. Infelizmente, essa realidade não alcança sempre a poupança, que tem seus ganhos limitados.

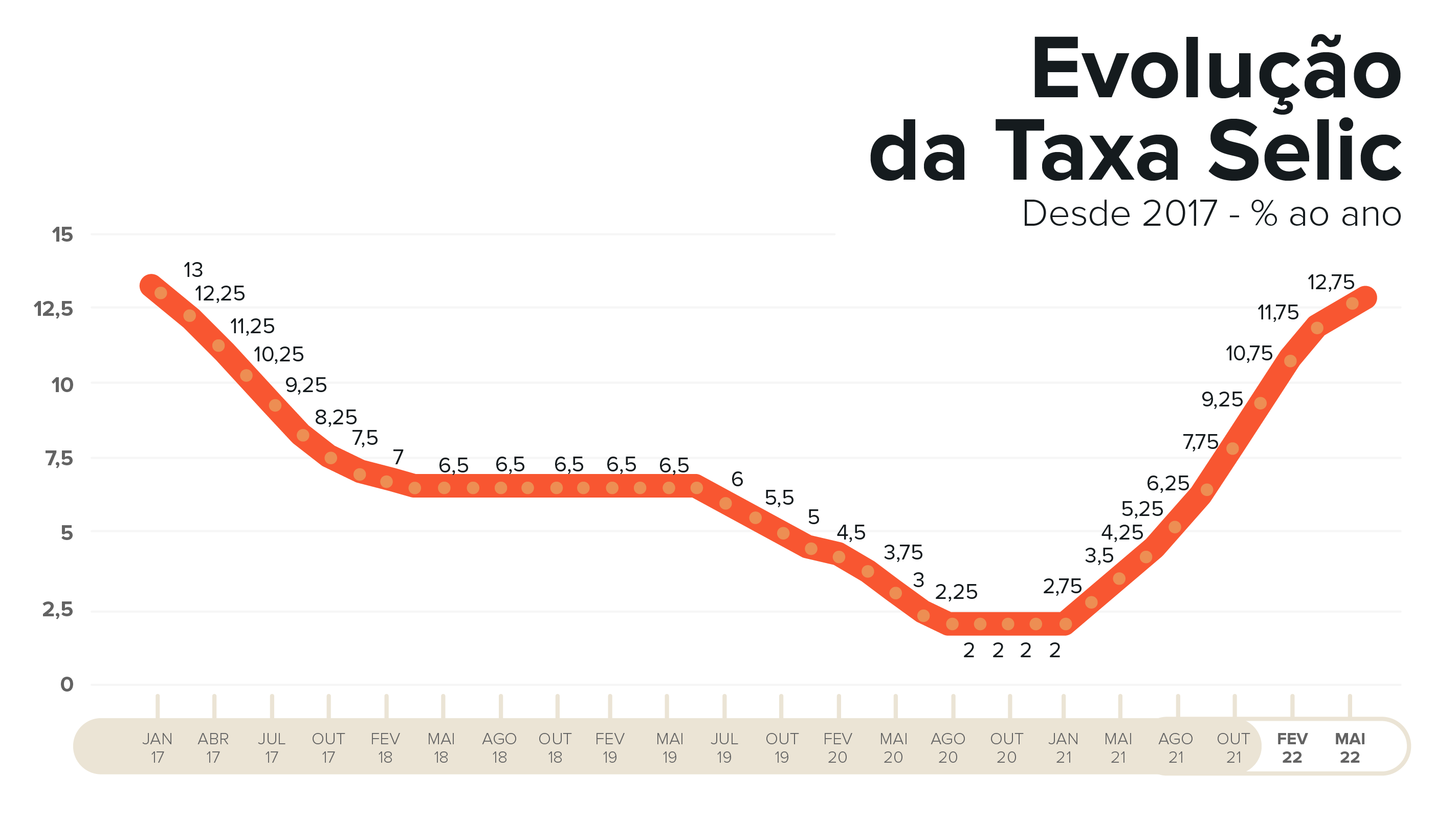

Para entender melhor essa afirmação, o artigo abaixo expõe como fica esse investimento com a Selic a 12,75% ao ano.

Reprodução/EQI

Siga na leitura e saiba agora mesmo o que acontece!

- Veja também: Ata do Copom sinaliza novo aumento da Selic em junho.

- E mais: Selic a 12,75% ou 13,25% faz diferença?

Como se dá o rendimento da poupança?

A poupança tem o seu rendimento determinado pelo governo federal e isso se dá por força de lei. Não é provável dizer que isso seja um bom negócio, principalmente por conta de sua baixa rentabilidade.

Como se isso não bastasse, a “regra do jogo” pode mudar a qualquer momento. E de fato isso acontece, como ocorreu em 7 de agosto de 2012, quando o rendimento da poupança passou a ser regulado pela Lei 12.703.

A partir dessa data, o jogo passou a ser jogado da seguinte forma: se a taxa Selic estiver em um patamar abaixo de 8,5% ao ano, o rendimento da poupança será de 70% dessa taxa.

Por exemplo, se a Selic for de 5% ao ano, a poupança renderá 3,5% ao ano. Em taxas mensais, isso representa 0,29% ao mês.

No entanto, se a taxa Selic estiver em um patamar superior aos mesmos 8,5% ao ano, o rendimento da poupança passa a ser fixo em 0,5% ao mês.

O curioso disso tudo é notar como essa mudança “engessa” o rendimento da poupança para não permitir nunca que ele seja superior a 0,5% ao mês. Sabe por quê? Acompanhe abaixo para descobrir.

Se a taxa Selic for de 8,5% ao ano, 70% desse valor representará 5,95% ao ano. Isso quer dizer que em taxas mensais o rendimento será de… adivinhe? Sim, exatamente isso: 0,48% ao mês.

Isso quer dizer que o rendimento da poupança passa a ser fixo em 0,5% ao mês justamente quando ultrapassaria esse valor e seu rendimento seria maior.

Por exemplo: agora que a taxa Selic está em 12,75% ao ano, a poupança deveria render 8,92% ao ano, caso não houvesse a mudança para um rendimento fixo. Assim, em termos mensais ela renderia o valor de 0,71% ao mês.

No entanto, a Lei de 2012 coloca um “freio” no rendimento da coitada da poupança. E o rendimento do recurso de quem aplica nela segue o mesmo fluxo…

Enfim, agora você sabe porque a mudança de rendimento da poupança se dá exatamente no patamar de 8,5% da Selic. É simplesmente para “travar” sua rentabilidade e não permitir que seja maior que 0,5% ao mês.

É como se o governo dissesse que é isso que os poupadores da caderneta merecem “no máximo” por ter seus recursos aplicados nela. Mais do que 0,50% ao mês, não. De jeito nenhum!

Como fica a poupança com a Selic a 12,75% ao ano?

Conforme já explicado, não há saída para a poupança em qualquer valor que a taxa Selic esteja acima de 8,5% ao ano. Isso quer dizer que neste momento, a poupança está no ápice do seu rendimento.

É isso ou menos do que isso, não há outra possibilidade. Caso o governo venha a imprimir um ciclo de baixa na taxa de juros, a poupança poderá vir a ter seu rendimento modificado.

No entanto, essa mudança não será para mais. Pelo contrário, ela renderá menos ainda. E isso já era de se esperar, considerando que ela está agora em seu teto máximo.

Quem ainda investe na poupança está em maus lençóis. Na verdade, pode ser que sempre tenha estado. Infelizmente, essa é a realidade, mas existe solução para isso.

O mais correto a fazer é buscar investimentos mais rentáveis e que são tão seguros quanto a poupança. Existem vários instrumentos que proporcionam essa possibilidade.

Aliás, falando em segurança, esse é o principal apelo do governo para atrair investidores para a poupança. Mas, lembre-se, décadas atrás, foi justamente a poupança que deu calote em quem tinha recursos aplicados nela.

Que tipo de segurança é essa então?…

Quais são as alternativas de investimento em renda fixa para substituir a poupança?

Por sorte, existem vários investimentos no mercado de renda fixa que podem substituir perfeitamente as aplicações em poupança.

Vários deles também contam com a garantia do FGC, o Fundo Garantidor de Crédito.

Sendo assim, não perca tempo e conheça as alternativas para você abandonar de vez o investimento em poupança. Confira.

CDB

O CDB é o certificado de depósito bancário. Trata-se de um título emitido por instituições bancárias com o objetivo de captar recursos para a expansão da carteira de crédito do banco.

Em contrapartida, o investidor é remunerado com uma taxa de juros que incide durante todo o período em que seu recurso estiver aplicado.

Normalmente, os CDBs de curto prazo pagam uma taxa equivalente ao próprio CDI, que é um reflexo do rendimento da taxa Selic. Já os de mais longo prazo pagam acima dessa taxa.

Assim, é possível obter um rendimento bem superior ao da poupança, pois as rentabilidades acompanham a taxa Selic em seu movimento, inclusive nos ciclos de alta.

Letra de Crédito

Assim como os CDBs, as letras de crédito são emitidas por bancos e contam com a garantia do FGC (os CDBs também tem essa garantia).

Existem dois tipos de letras de crédito: as LCI, que captam recursos para financiar a expansão do setor imobiliário; e as LCAs, que fomentam o agronegócio.

Esse tipo de investimento conta com uma importante vantagem: seus rendimentos são isentos do pagamento de imposto de renda.

É por isso que, normalmente, uma letra de crédito é rentabilizada em um percentual do CDI abaixo de 100%, já que não precisa pagar imposto.

Tesouro Direto

Por fim, existem diversas opções de investimento no Tesouro Direto. Trata-se da plataforma de negociação dos títulos públicos emitidos pelo próprio governo.

Há opções prefixadas, pós-fixada e híbrida (uma parcela pós e outra prefixada). Esses investimentos não contam com a garantia do FGC, mas talvez nem precisem.

Isso se dá porque seu emissor é o Governo Federal. Em último caso, ele pode imprimir dinheiro para pagar sua dívida. Além disso, não há em nossa história recente um episódio de calote, o que contribui para a segurança.

- Quer entender melhor sobre Selic e poupança e conhecer investimentos mais rentáveis? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato para apresentar as aplicações disponíveis!