O Tesouro IPCA+ (NTN-B) é um papel com pagamento de juros reais. No entanto, essa taxa varia e o investidor pode se valer dessa alteração para realizar um reinvestimento, visando um ganho maior ao longo do tempo.

Siga na leitura deste artigo para saber do que se trata essa estratégia de reinvestimento em Tesouro IPCA+.

Confira!

O que é a taxa real de juros?

Não é sempre que esse conceito fica claro na cabeça da maioria dos investidores. Normalmente, o foco se concentra nos juros pagos sobre uma determinada aplicação. E pronto, é somente isso que interessa.

No entanto, um planejamento de investimentos bem feito considera o que chamamos de juros reais. Eles nada mais são do que o resultado obtido pela diminuição da inflação tirada do ganho total de um investimento.

Isso quer dizer que o que realmente importa é a rentabilidade obtida acima da inflação, o que faz todo o sentido. Enquanto um investimento valoriza o capital, a inflação corrói o seu poder de compra.

Esse tipo de ganho pode ser diretamente constatado em alguns títulos disponíveis no mercado financeiro. É o caso do Tesouro IPCA+. Trata-se de um papel híbrido, que contém uma parcela prefixada e outra pós-fixada de rendimento.

Quando olhamos sua nomenclatura, é possível identificar de pronto qual é o ganho real da aplicação. Isso ocorre porque seu valor de rendimento é expresso no formato IPCA + x%. Essa é a parte prefixada da rentabilidade.

O “x” indica qual será o ganho do papel, só que somado ao IPCA, ou seja, à inflação. Assim, o número encontrado após o sinal de “+” nesses papéis indicam o ganho real que um investidor terá aplicando nesse título.

Trata-se de uma comodidade e de uma preservação do capital, pois, independentemente de quanto será a inflação, o rendimento de x% acima dela estará assegurado.

Porque a parcela prefixada do Tesouro IPCA+ varia?

Apesar do Tesouro IPCA+ oferecer uma rentabilidade real acima da inflação, é preciso mencionar que esse percentual não é fixo ao longo do tempo. Ele varia de acordo com as condições macroeconômicas de mercado.

Aqui é preciso perceber que essa variação se dá para os títulos que são ofertados diariamente na plataforma do Tesouro Direto, e não em relação ao papel já adquirido pelo investidor.

Se um título desses foi adquirido com IPCA + 3% ao ano, isso não mudará enquanto a aplicação for mantida pelo investidor. No entanto, as taxas diárias praticadas no mercado para nova aquisição sofrem alteração sim.

E é nesse ponto que surge a possibilidade de realizar um reinvestimento, pois o pagamento de juros reais se altera ao longo do tempo.

No atual momento que estamos vivendo, por exemplo, os juros reais que estão sendo pagos se igualam aos maiores dos últimos 5 anos. Isso se dá pelas condições de estress do mercado financeiro pelo qual o país vem passando.

Para se ter ideia do efeito da pressão inflacionária atual combinada com a elevação da taxa de juros (Selic), o momento vivido por esses papéis se assemelha a princípios de crise ou uma crise propriamente dita.

O dia conhecido como “Joesley Day“, por exemplo foi um deles. Outro momento foi a greve dos caminhoneiros, que paralisou todo o país. Ou ainda o início da crise da pandemia em 2020.

E o que todos esse momentos têm em comum? A resposta é taxa de juros reais sendo pagas por títulos do Tesouro IPCA+ próximas de 5,5% ao ano.

É isso que está acontecendo atualmente. Consultando as taxas na plataforma do Tesouro Direto, é possível constatar o pagamento de juros reais de até 5,79% ao ano.

Reprodução/BTG

O que é a estratégia de reinvestimento?

No mercado de renda fixa, uma máxima interessante vem sendo repetida frequentemente (e com razão): a renda fixa não é fixa!

Isso se torna verdade por dois motivos basicamente: o primeiro deles é que a remuneração da maioria dos papéis desse mercado é dada pela taxa Selic.

Como ela sofre variação ao longo do tempo, a rentabilidade desses títulos também se altera. Ora, se há alteração, então não pode ser fixa.

Na verdade, o termo fixa faz alusão ao fato de que o rendimento será sempre positivo, mas não é possível saber ao certo em quanto será esse rendimento positivo. Ou seja, não se pode quantificá-lo com exatidão.

Esse raciocínio vale para os papéis pós-fixados. Existe ainda uma outra classe de ativos de renda fixa que pode até mesmo trazer rendimentos negativos ao investidor. Esse é o segundo ponto de atenção em nossa consideração.

Tratam-se dos ativos prefixados ou híbridos (que possuem uma parcela prefixada). Esse é o caso do Tesouro IPCA+.

Ele é um papel que tem sua taxa de rentabilidade variada diariamente e que acumula distorções ao longo do tempo de acordo com as condições macroeconômicas.

Notadamente, duas variáveis em específico alteram a rentabilidade desse título de investimento: a taxa de juros básica do país e (logicamente) a inflação, indicada pelo termo IPCA expresso na própria nomenclatura do papel.

A estratégia de reinvestimento consiste exatamente em aproveitar a diferença de pagamento de juros reais exatamente quando ela mostra-se maior, como é o caso agora.

Se antes os juros reais giravam em torno de 3% ao ano, agora estão acima de 5,5% ao ano. Isso abre uma ótima janela de oportunidade, pois quem comprou o título no passado pode fazer a troca e ter ganhos com isso.

Como é possível ganhar na troca dos títulos IPCA+ e aproveitar a oportunidade de reinvestimento?

O principal motivo pelo qual uma eventual troca de títulos IPCA+ pode trazer ganhos para um investidor se concentra no conceito de duration.

Ao contrário do que muitos podem pensar, a duration não é o igual ao prazo de vencimento. Ela se refere ao prazo médio que o retorno do capital será conseguido.

Um exemplo simples ilustra isso muito bem: imagine que você empresta R$ 2.000 a alguém e o pagamento fica condicionado a ser feito em dois anos. No entanto, ele não se dá inteiramente no final do período.

Em vez disso, fica acordado que R$ 1.000 serão pagos após 12 meses e mais R$ 1.000 depois de 24 meses. Assim, o vencimento da dívida ocorre em 2 anos, mas o prazo médio de pagamento (duration) não.

Como R$ 1 mil são pagos depois de um ano e R$ 1 mil depois de dois anos, a média ponderada será de [(1000/1) + (1000/2)] / 2. Essa conta resulta em um valor de 1,5, que será a duration da dívida (ou do papel).

Da mesma forma, esse pensamento se aplica aos títulos do Tesouro Direto, e com um detalhe muito importante: quanto mais longo é o vencimento no papel, maior é sua duration (logicamente).

O ponto relevante dessa afirmação é justamente que quanto maior é esse duration, mais serão os impactos de uma eventual variação na taxa de juros reais pagos por um título IPCA+.

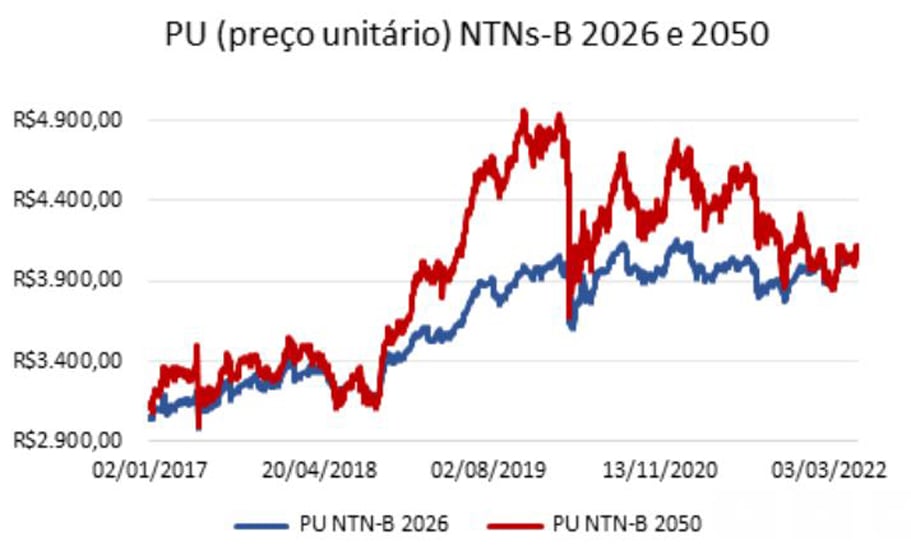

Para efeitos de comparação, podemos observar como variaram dois papeis, observando seus preços máximos apenas nos últimos 2 anos.

O Tesouro IPCA+ 2026 (com duration de 3,75) teve preço unitário máximo em 05/01/2021 em R$ 4.153. Hoje está cotado em cerca de R$ 4.088, uma desvalorização de 1,5%.

Já o Tesouro IPCA+ 2050 (com duration de 14,25) alcançou a máxima em 04/11/2019 aos R$ 4.975. Hoje gira em torno de R$ 4.120, uma perda de 16,88% no período.

O mais interessante disso tudo é notar que o IPCA+ 2050 teve uma variação 11 vezes maior que o IPCA+ 2026 (16,88 / 1,5). Essa é praticamente a diferença entre as durations dos dois papéis (14,25 – 3,75 = 10,50).

A ideia é, então, aproveitar essa oportunidade por dois motivos específicos, demonstrados a seguir.

Preço unitário NTN-B. Fonte: BTG

Quais são as razões que motivam a troca de papéis com o aumento da duration do investimento?

Existem dois motivos principais pelos quais vale a pena fazer o reinvestimento em papéis IPCA+. Acompanhe a seguir.

Expectativa de um retorno maior durante um tempo mais longo

Quando todo título encontra o seu vencimento, o valor rentabilizado é pago e o capital fica disponível para uso do investidor. Isso inclui uma nova aplicação, inclusive.

Se considerarmos que a intenção é continuar investindo em papéis que preservem o capital principal, como o Tesouro IPCA+, é preciso entender um fato muito importante: a taxa de juros reais pagas no futuro.

No momento, estamos em um valor considerado uma máxima histórica. A média dos juros reais pagos por esse tipo de papel gira em entre 3,0% e 3,5% ao ano. Não é fácil ver um pagamento tão alto assim.

Logo, quem possui um papel com vencimento em 2026, por exemplo, corre o risco de encontrar uma taxa de pagamento de juros reais bem menor que do a que estamos presenciando no momento.

Isso pode ser constatado por dois fatores, basicamente. O primeiro deles diz respeito à inflação registrada no país no momento. Seu nível cresceu nos últimos tempos, mas as taxas de juros foram elevadas para contê-la.

Como consequências, as previsões é que ela comece a ceder, já que os juros estão altos. Com isso, a taxa de pagamento de juros real é diretamente afetada.

O outro motivo é uma consequência do primeiro. Perceba que a elevação da taxa de juros se deu principalmente para conter a inflação. Uma vez que ela cede, não há porque os juros permanecerem altos.

Por conta disso, o próprio boletim Focus prevê uma redução da taxa Selic para o início do ano que vem, projetando seu valor para 9,0% ao ano em dezembro de 2023.

Isso também ocasionaria uma redução no pagamento de juros reais dos papéis IPCA+. Assim, quem fizer um reinvestimento em papéis com vencimentos mais longos tem a chance de “travar” seus ganhos em patamares altos.

Elevação do potencial de ganho em uma venda antecipada

Conforme já demonstrado, quanto maior for a duration de um papel, maior será o impacto em seu preço unitário causado por uma variação de pagamento nas taxas de juros reais.

Vale lembrar que uma duration é igual ao prazo de vencimento somente se todo o montante rentabilizado for pago ao final do período.

Já se houver pagamentos periódicos sobre o rendimento, a duration cai e é menor que no exemplo anterior.

O ponto de atenção deve se concentrar no fato de que estamos em um período de máxima no pagamento de juros reais. Sendo assim, a tendência provável é de diminuição desse valor.

É bem mais provável que o valor diminua do que aumente, já que se encontra nas máximas.

Da mesma forma que a elevação nos juros implica em uma queda no preço unitário do papel, uma redução no pagamento de juros ao longo do tempo resultaria em uma elevação nesse mesmo preço.

Isso quer dizer que, aplicando agora em um título IPCA+, de mais longo prazo, abre-se a chance de ganhar na variação positiva de seu preço unitário.

Lembrando que essa variação pode se dar para mais ou para menos e que isso é um ajuste de mercado. Dessa forma, não se traduz em uma possibilidade real de ganho, mas em uma forte probabilidade.

Se isso ocorrer, o investidor pode optar por realizar lucro antes mesmo do vencimento do papel, pois o ganho futuro seria trazido a valor presente.

Um ponto muito importante a se observar é que, quanto maior for a duration de um papel, maior deverá ser a variação percentual causada em seu preço unitário por decorrência da variação no pagamento das taxas de juros reais.

Quais são os riscos ao realizar uma operação de reinvestimento entre papéis IPCA+?

Os principais riscos em uma alternância de títulos IPCA+ que este artigo trata é os juros reais terem uma variação para maior em vez de ser para menor. No entanto, a probabilidade é baixa, dado que as taxas estão bem altas.

Como no mercado financeiro não há certezas e apenas probabilidades, é preciso considerar esse fato, por menor que sejam as chances de acontecer.

Nesse caso, existe um mecanismo que permite atenuar uma eventual perda. Ele pode ser feito ao adquirir títulos IPCA+ com pagamento de juros semestrais.

Como a taxa está “travada”, o investidor receberá seu valor normalmente rentabilizado a cada seis meses. Com isso, é possível fazer reinvestimentos a preços unitários cada vez menores.

Com isso, o investidor poderia rebalancear sua carteira de investimentos e fazer um preço médio, tendo ganhos quando a taxa voltasse à suas médias históricas.

- Quer entender melhor o reinvestimento em Tesouro IPCA+? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato para apresentar as aplicações disponíveis!