Olá, caros leitores! Já é 2023!

Espero que todos tenham tido boas festas e bons momentos nos feriados…

Para mim, particularmente, 2022 foi um ano bem difícil e começo o ano com as energias renovadas, esperançoso de que 2023 vá nos surpreender. Não imagino de onde possa vir a surpresa, mas o fato de não a enxergarmos não quer dizer que ela não possa existir, correto?

Bom, mas, vamos ao que nos interessa aqui, falar de investimentos.

E, tão tradicional quanto à lista de promessas para o ano que se inicia, estão as promessas de “Melhor Investimento do Ano”. Mas, afinal, qual é o melhor investimento para 2023?

Antes de buscarmos alguma resposta para essa difícil pergunta, vamos olhar como foi 2022 e os anos anteriores. Observe o quadro abaixo:

Em uma comparação simples entre as principais classes de ativos do mercado financeiro brasileiro, vemos que em 2022 o melhor investimento foi a renda fixa pós fixada, ou o famoso CDI. No ano, o principal benchmark do país rendeu 12,37%.

Em segundo lugar, a média de rendimento dos fundos multimercados – medida pelo índice IFMM do BTG Pactual – rendeu 10,83%.

Em terceiro lugar, a média de retornos de uma carteira de títulos IPCA+ – medida pelo índice IMA B5 da Anbima – com rendimento de 9,78%.

Em quarto lugar, as ações brasileiras, medidas pelo Índice Bovespa, com 4,69% de retorno.

Em quinto lugar, os fundos imobiliários, medidos pelo IFIX, com retorno de 2,22%.

Em sexto, o ouro em dólar, com -0,23%.

Em sétimo, o próprio dólar, com -2,19%.

Em oitavo, o forte SP 500 (média das principais ações norte americanas), que vinha de anos incríveis, e que esse ano performou -14,97%.

E, por fim, em último lugar, as pequenas empresas de nossa bolsa, medidas pelo índice de Small Caps (SMLL), com retorno de -15,06%.

Eu resumiria 2022 como sendo o ano em que os investidores e a população em geral “pagaram” a conta da COVID. Os exageros que os governos cometeram durante a pandemia (impressão de dinheiro) geraram inflação, e essa inflação foi combatida com juros mais altos em várias partes do mundo.

Tão certo quanto 2 mais 2 são quatro, quando ocorre o aumento dos juros, os ativos de renda variável tendem a sofrer e foi o que ocorreu principalmente com a bolsa americana e com as small caps no Brasil.

Em épocas de juros altos, os negócios e empreendimentos da economia real sofrem de várias formas, dentre as quais, destacamos:

- O valuation da empresa cai, porque o seu fluxo de caixa descontado cai.

- Com o valor dos ativos rendendo menos, as garantias para empréstimo valem menos, e o crédito fica mais apertado.

- O custo do crédito sobe, aumentando o custo do serviço da dívida e reduzindo o resultado da empresa.

- Os investimentos em novos projetos são diminuídos, porque a concorrente – renda fixa – está rendendo 13,75% ao ano (Selic). Então, para um projeto valer a pena nesse momento, ele deve compensar o risco, a falta de liquidez, o trabalho e ainda, os 13,75%. Em outras palavras, o empreendedor só deverá agir, caso o retorno projetado de um investimento seja superior a 18, 20% ao ano (nominal). Qual é o investimento na economia real que dá esse retorno?

Bom, os juros altos prejudicam a economia como um todo e também prejudicam os investidores em renda variável.

E quem são os beneficiados? Os investidores de renda fixa…

Creio que isso não seja novidade para muita gente.

Mas, para responder a pergunta “qual será o melhor investimento de 2023” necessariamente teremos que responder a pergunta: em qual patamar os juros terminarão o ano de 2023?

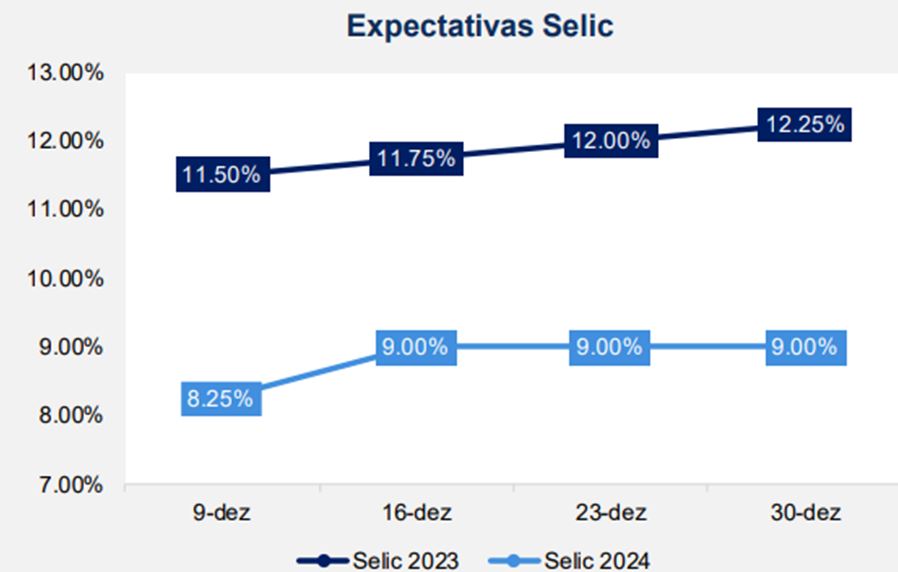

O Boletim Focus de 30/12 apresentou nova alta da expectativa da Selic para o final de 2023. Observe o gráfico:

O relatório mostra a expectativa de que a Selic vai terminar o ano em 12,25% a.a. Um mês atrás, a expectativa era de 11,50%. Ou seja, nesse último mês vimos uma grande deterioração das expectativas.

Bom, então, o ano será necessariamente difícil, com toda essa piora nos últimos meses?

Não dá para cravar essa afirmativa.

Em investimentos, as coisas mudam, e mudam rápido. Quisera eu que o Boletim Focus, ou qualquer outro relatório de qualquer outro banco, nos ajudassem a prever o futuro.

Infelizmente, nesse campo de previsões, os erros se amontoam; e quando determinado analista, publicação, boletim, etc acerta, podemos dizer que foi mera sorte ou aleatoriedade.

Não acredita? Vamos ver… e vou pegar somente o Boletim Focus como referência, que é a média das expectativas dos principais bancos e analistas do país, formulado pelo Banco Central.

O quadro acima mostra a previsão, coletada no início do ano, para a Selic terminal daquele mesmo ano. Veja como, na grande maioria dos anos, o erro ultrapassa os 2 pontos percentuais. A média de erro é de 2,33 p.p. Somente em 2018, podemos considerar que o Boletim acertou a previsão.

O que eu quero dizer com tudo isso?

Que provavelmente o sentimento que temos nesse momento, não será o mesmo no final de 2023.

Que o que esperamos para daqui um ano, provavelmente NÃO SE CONCRETIZE, quanto à performance dos ativos.

Volte ao quadro do início da nossa conversa; veja como os investimentos se alternam entre os anos. Os investimentos mais estáveis, como CDI, IPCA+ e Multimercados, geralmente não são as estrelas do ano; eles ficam no meio da tabela.

Já a renda variável (Bolsa Brasil, Small Caps, Ouro, Dólar, SP 500 e IFIX) figura entre os melhores e os piores, geralmente. Em um ano estão no topo, e em outro, no fundo. São mais oscilantes.

Esse pode ser o ano da renda variável? Pode ser… para isso acontecer, as expectativas precisam estar melhores no final de 2023 do que agora.

Pode ser novamente o ano da renda fixa? Pode ser também… para isso acontecer, as expectativas precisam se manter iguais ou piores no final de 2023 do que agora.

Mas afinal, o que devemos fazer?

Para falarmos um pouco mais sobre o “melhor investimento de 2023” e trazer luz sobre o que fazer nesse início do ano, não perca nosso próximo EQI Talks!

Será quinta-feira (12), às 18h15, e o tema será: “Qual é o melhor investimento para 2023?”. Não perca! Clique aqui para participar.