Se você investe em CDBs ou títulos bancários, já sabe. Há uma pergunta que vem à cabeça de forma quase que automática na hora de fazer o aporte: “será que esse investimento tem cobertura do FGC?”.

Não tem jeito: a garantia do Fundo Garantidor de Créditos se tornou, ao longo dos anos, uma das referências mais confiáveis desse tipo de produto no Brasil. E ela continua desempenhando um papel importante.

Principalmente porque, na prática, o sistema mudou e ficou ainda mais seguro.

Durante anos, parte dos investidores seguiu uma lógica simples: se o FGC garantir o dinheiro, vale escolher o CDB que paga mais. Porém, essa proteção acabou por incentivar bancos menores a captar recursos de forma agressiva para financiar operações mais arriscadas.

Logo, os reguladores agiram para corrigir essa distorção. As novas regras, portanto, fortalecem o FGC, aumentam a supervisão e freiam o crescimento desordenado dessas instituições.

Diante disso, a pergunta correta para o investidor não deve ser apenas se há cobertura ou não do FGC. A grande questão é encontrar quais instituições vão entregar os melhores retornos com a segurança e a qualidade necessárias para se evitar momentos de estresse no futuro.

As mudanças no FGC

A primeira grande mudança, por exemplo, lida com um dos mecanismos que permitiam o crescimento acelerado de alguns bancos.

Trata-se da Contribuição Adicional (CA), uma taxa cobrada de instituições que captam recursos acima de uma proporção considerada saudável em relação ao seu patrimônio. Com a reforma, o gatilho para essa cobrança caiu de 75% para 60%, enquanto a alíquota dobrou para 0,02%.

Quem ultrapassar em dez vezes o patrimônio líquido ajustado ainda tem uma trava adicional, com o excedente seguindo compulsoriamente para títulos públicos, saindo do alcance de operações mais agressivas.

Já o segundo pilar das mudanças foi a criação do Ativo de Referência (AR), que é uma métrica que avalia não apenas o tamanho do patrimônio de um banco, mas o que está dentro dele. Liquidez, diversificação, concentração de carteira, transparência contábil e qualidade do crédito, por exemplo.

O problema que essa medida busca resolver é o risco de, por exemplo, dois bancos apresentarem índices patrimoniais semelhantes e, ao mesmo tempo, carregarem riscos completamente diferentes.

Imagine um com títulos públicos e crédito pulverizado; outro com precatórios, FIDCs concentrados e ativos de precificação opaca e ilíquidos. Pois bem, o regulador não distinguia os dois com clareza, até então.

Com o AR, ativos considerados problemáticos passam a gerar penalizações e contribuições maiores ao FGC, exigências adicionais de liquidez, maior supervisão e limites mais rígidos de crescimento, como mostram as colunas 3, 4 e 5 da tabela acima.

O efeito sobre o modelo de negócios de parte dos bancos médios é relevante. Era possível crescer captando recursos por meio de CDBs atrativos e direcionando esse capital para ativos mais rentáveis, mas também mais arriscados, sem grandes penalizações. Agora, essa estratégia se tornou mais cara e difícil de executar.

É a transição de um sistema que media quantidade para um que passa a avaliar a qualidade dos ativos.

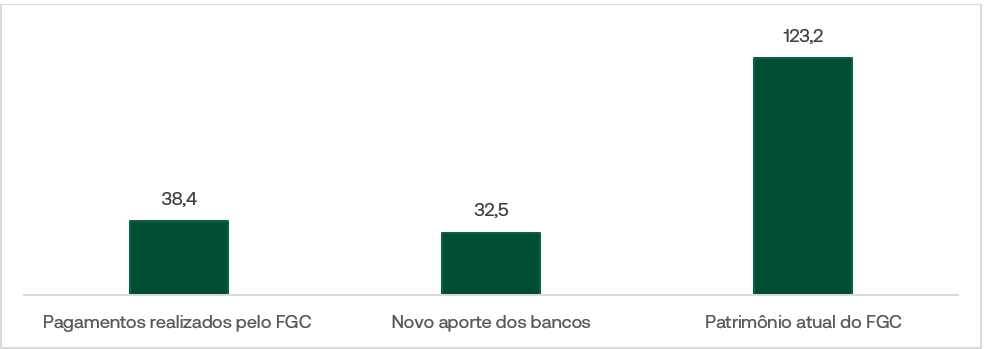

A terceira grande mudança foi o reforço do caixa do FGC. Os bancos aprovaram a antecipação de 60 meses de contribuições futuras, gerando um aporte histórico de R$ 32,5 bilhões.

A medida foi desenhada para recompor o caixa após pagamentos de R$ 38,4 bilhões. Com isso, os demonstrativos oficiais do FGC do período apontam que o fundo conseguiu sustentar o seu patrimônio líquido na casa de R$ 123,2 bilhões.

O quarto pilar se deu em janeiro último, com a ampliação da atuação do FGC. O fundo deixou de atuar apenas após a quebra de instituições financeiras e passou a ter autorização para agir preventivamente.

O FGC agora pode estruturar estratégias antes de o Banco Central decretar formalmente a liquidação de um banco, além de propor ajustes nas contribuições cobradas das instituições. Essa mudança aproxima o modelo brasileiro dos sistemas internacionais de resolução bancária.

A quinta grande mudança fecha o ciclo com a ideia de que não adianta um banco ter patrimônio sólido no papel se, na hora de um estresse financeiro, ele não tiver liquidez de curto prazo.

O Banco Central passou a exigir que bancos médios e pequenos, classificados nos segmentos S3 e S4, mantenham um colchão mínimo de caixa e ativos líquidos.

A medida tem um nome: LCRS (Liquidez de Curto Prazo Simplificado), para garantir que as instituições consigam atravessar períodos difíceis sem precisar de socorro externo. A implementação foi desenhada para acontecer de forma gradual.

Leia também:

Conclusão

Os bancos passam a operar com reservas mais robustas e maior liquidez, o que reduz a probabilidade de problemas de liquidez se transformarem em problemas de solvência.

A proteção que você já conhece continua a mesma. Os produtos cobertos permanecem os mesmos, como CDB, LCI e LCA, entre outros. Os limites também não mudam: R$ 250 mil por CPF e por instituição financeira, com teto global de R$ 1 milhão ao longo de quatro anos.

O que muda é o ambiente em torno dessa proteção. O efeito mais direto é que rentabilidades muito acima do CDI tendem a ser ofertadas com menor frequência, porque o custo de emissão desse tipo de papel aumentou.

Agora, o FGC passa a atuar antes que as crises se agravem, com regras mais alinhadas aos padrões internacionais.

Para quem já diversifica entre emissores e respeita os limites de cobertura, o cenário melhorou. A segurança continua no lugar e ficou mais forte.