A aplicação financeira mais utilizada pelos brasileiros completa nesta terça-feira (12) 160 anos. A caderneta de poupança significou, ao longo da história, um importante papel para muitas pessoas alcançarem liberdades que vão além da questão financeira.

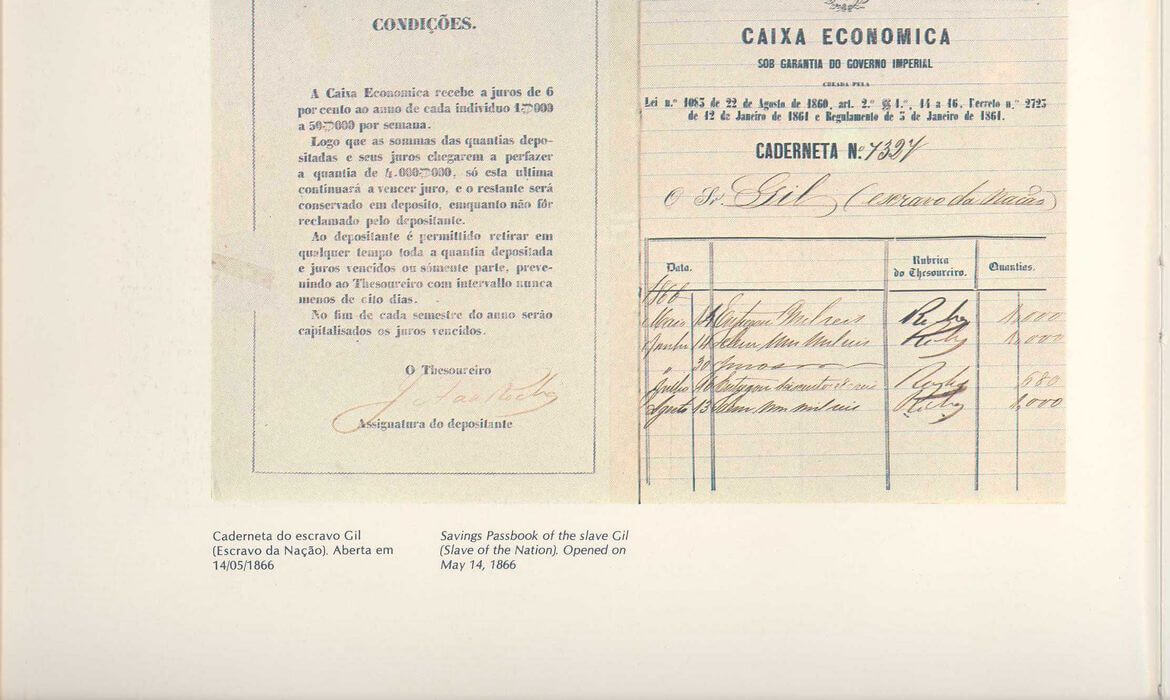

Por aceitar depósitos realizados por escravos, a poupança foi uma ferramenta essencial para a “compra” de alforria.

A Caixa Econômica, criada no Rio de Janeiro em 1861, recolhia os depósitos de poupança popular no Brasil. Por conta deste movimento, a Caixa se tornou “a opção de investimento mais segura, acessível e adequada a todos os perfis, desde os pequenos poupadores a grandes investidores”, conforme o banco. Após publicação de um decreto em 1872, foi possível o recolhimento de depósitos feitos por escravos.

De acordo com o banco, as instituições bancárias passaram a receber os depósitos. Entretanto, o nome que ficava na caderneta de poupança era o do senhor. “A diferença é que na caderneta dos escravos constava o nome do senhor, uma vez que era necessária a autorização dele para que a conta do escravo fosse aberta”, explicou o banco à Agência Brasil.

Diversificação

Para ampliar o seu público, os serviços de poupança vêm se diversificando ao longo do tempo. No caso do banco com maior participação no mercado de poupança (a Caixa, com 38,7%), o principal deles é a poupança integrada. Esta é vinculada à conta corrente, bastando ao correntista transferir os valores.

Além disso, há ainda a Poupança Azul, modalidade de conta poupança para todas as pessoas. A modalidade inclui crianças ou qualquer dependente. Por fim, há a Poupança CAIXA Fácil, modelo simplificado que pode ser aberto até mesmo em lotéricas.

Conforme a Caixa, as movimentações também mudaram com o tempo. Atualmente, pode ser feito por meio de agências bancárias, como também por terminais de autoatendimento, internet banking ou pelo celular.

E ainda, há duas modalidades recentes. Estas são usadas para possibilitar o pagamento do auxílio emergencial, FGTS Emergencial e outros programas sociais. “A Poupança Social Digital é uma conta simplificada, sem tarifas de manutenção, com limite mensal de movimentação de R$ 5 mil que foi aberta de forma automática para possibilitar o pagamento do auxílio emergencial”, diz o banco.

Queda na rentabilidade

Apesar dos pontos positivos da caderneta de poupança, em 2020 o investimento teve sua pior rentabilidade em 18 anos. De acordo com o G1, descontado o IPCA, a poupança acumulou perda de 2,30% no ano passado. Essa foi a pior rentabilidade desde 2002, quando registrou -2,90% de retorno anual.

Ainda mais, este foi o segundo ano consecutivo em que o rendimento do investimento perdeu para a inflação. A poupança teve uma perda real de 0,05% em 2019, descontado o IPCA. Isso aconteceu também em 2015, quando ficou a -2,28%.

Por outro lado, em 2020, a caderneta de poupança bateu recorde com captações líquidas. No total, os brasileiros depositaram R$ 166,310 bilhões. Este é o maior valor líquido já registrado na série histórica do Banco Central, iniciada em 1995. De acordo com o BC, o resultado veio de aportes de R$ 3,132 trilhões na poupança durante o ano, menos saques de R$ 2,965 trilhões.

Recomendações

Em entrevista para Agência Brasil, especialistas afirmam que a caderneta de poupança é uma das melhores opções para pequenos poupadores. “Seu rendimento é líquido e sem Imposto de Renda”, disse o economista e professor licenciado da Universidade de Brasília (UnB), Newton Marques.

O conselheiro da Associação Nacional de Executivos de Finanças (Anefac), Andrew Frank Storfer, tem opinião similar. De acordo com ele, a aplicação ainda é boa, apesar de não estar em um de seus períodos mais rentáveis.

“Para baixos valores, a poupança é simples, isenta de Imposto de Renda, não tem taxa de performance e tem liquidez imediata caso alguém precise do dinheiro para emergências”, acrescentou o executivo da Anefac.

Outras possibilidades

Ainda existem inúmeras opções de investimentos tão seguras quanto a caderneta. Inclusive, que conseguem entregar uma rentabilidade melhor.

O Tesouro Selic, apesar de ter sofrido grandes cortes em 2020, ainda é uma boa opção quando comparado à caderneta. A Selic afeta diretamente a poupança, mas enquanto a caderneta tem uma rentabilidade de 70% do valor da Selic, o Tesouro Selic segue a taxa básica de juros.

Entre outras recomendações, está o Certificado de Depósito Bancário (CDB), que é protegido pelo Fundo Garantidor de Crédito (FGC) no valor de até R$ 250 mil no caso de falência do banco. E, por fim, os indexados do IPCA.