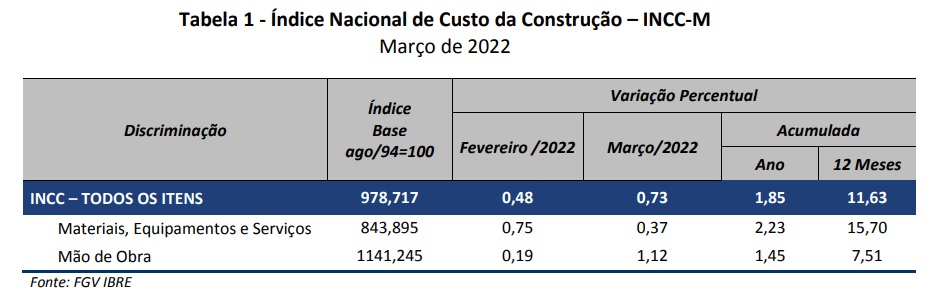

O Índice Nacional de Custo da Construção – M (INCC-M) variou 0,73% em março, percentual superior ao apurado no mês anterior, quando registrou taxa de 0,48%. Com o resultado, o índice acumula alta de 1,85% no ano e 11,63% em 12 meses.

O índice foi anunciado na manhã desta segunda-feira (28) pelo Instituto Brasileiro de Economia (Ibre) da Fundação Getúlio Vargas.

O aumento foi puxado pelo índice referente a Mão de Obra, que subiu 1,12% em março, após variar 0,19% em fevereiro. A taxa relativa a Materiais, Equipamentos e Serviços do INCC-M passou de 0,75% em fevereiro para 0,37% em março.

No grupo Materiais, Equipamentos e Serviços, a taxa correspondente a Materiais e Equipamentos variou 0,29% em março, após subir 0,56% no mês anterior. Três dos quatro subgrupos componentes apresentaram decréscimo em suas taxas de variação, destacando-se materiais para estrutura, cuja taxa passou de 0,06% para uma variação negativa de 0,33%.

A variação relativa a Serviços passou de 1,69% em fevereiro para 0,79% em março. Neste grupo, vale destacar o recuo da taxa do item taxas de serviços e licenciamentos, que passou de 5,66% para 0,00%.

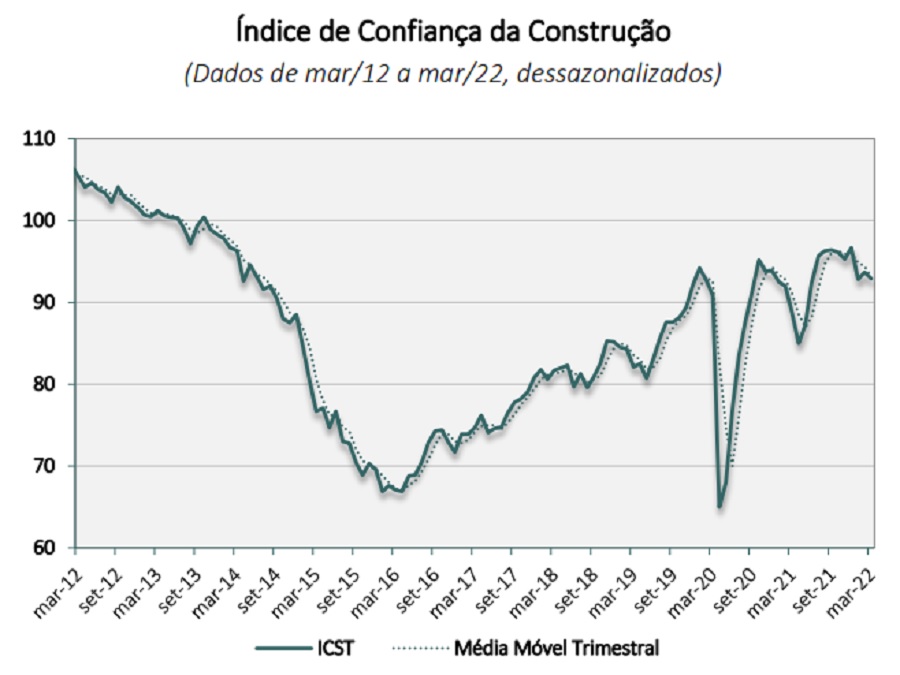

Queda na confiança

Além do INCC-M, o FGV Ibre também divulgou nesta segunda a queda no Índice de Confiança da Construção (ICST). De acordo com os dados, o índice recuou 0,8 ponto em março, para 92,9 pontos. A queda do mês praticamente anulou toda a alta de fevereiro. Em médias móveis trimestrais, o índice também recuou, neste caso em 1,3 ponto, o que configurou a terceira redução consecutiva.

A queda do ICST resultou exclusivamente da piora das expectativas em relação aos próximos meses. O Índice de Expectativas (IE-CST) caiu 3,8 pontos, para 93,9 pontos, menor nível desde maio de 2021 (89,0 pontos).

Esse resultado se deve à piora das perspectivas sobre demanda num cenário de economia estagnada e inflação alta: o indicador recuou 3,2 pontos, para 97,9 pontos. Para os próximos seis meses, o indicador que mede a tendência dos negócios caiu 4,4 pontos, para 89,8 pontos, menor nível desde abril de 2021 (87,4 pontos).

Percepção imediata mais otimista

Por sua vez, o Índice de Situação Atual (ISA-CST) subiu 2,1 pontos, para 92,0 pontos, a primeira alta neste ano. O resultado do ISA-CST foi influenciado pelo indicador que avalia a carteira de contratos, que subiu 4,4 pontos, para 94,4 pontos, maior patamar desde janeiro de 2014 (96,2 pontos).

Já o indicador que mede a situação atual dos negócios se manteve estável ao variar negativamente 0,1 ponto, para 89,8 pontos.

O Nível de Utilização da Capacidade (Nuci) da Construção melhorou pelo segundo mês, crescendo 0,8 ponto percentual (p.p.), para 76,0%. O Nuci de Mão de Obra e o Nuci de Máquinas e Equipamento contribuíram positivamente, com variações de 0,8 e 1,3 p.p., para 77,4% e 70,5%.

Análise da pesquisadora

Ana Maria Castelo, coordenadora de Projetos da Construção do FGV IBRE, explica que a construção civil trabalha com ciclos longos, em que a produção não começa imediatamente após a realização do negócio, e por isso há um tempo para se traduzir a expectativa em atividade.

Assim, a despeito do cenário mais negativo para os novos negócios, por causa dos índices de inflação, o setor está em melhor posição do que estava no ano passado. “Pode-se notar que essa percepção é generalizada entre os principais segmentos setoriais, o que deve contribuir para um resultado positivo da construção em 2022”, observou Ana Castelo.

“Não são tempos fáceis: depois das sucessivas ondas da Covid, a guerra na Ucrânia reacendeu o temor de aceleração nos preços dos materiais, que, associada à alta os juros pode comprometer ainda mais a demanda para os próximos meses. Assim, a queda nas expectativas referentes à evolução da demanda e dos negócios foi decisiva para abalar a confiança setorial em março. No entanto, vale destacar que ao final do primeiro trimestre, a confiança indica um pessimismo moderado e se encontra em patamar melhor do que estava ao final do primeiro trimestre de 2021. Outro destaque é o avanço da atividade corrente, que havia dado mostras de desaceleração e voltou a crescer: a percepção dominante é de que a retomada, que reflete o ciclo recente de negócios, está em patamar bem superior ao que estava no ano passado.”