A Gerdau (GGBR4) está promovendo uma transição na função de CFO (Chief Financial Officer), ou diretor-financeiro. Rafael Dorneles Japur assume o cargo no lugar de Harley Scardoelli.

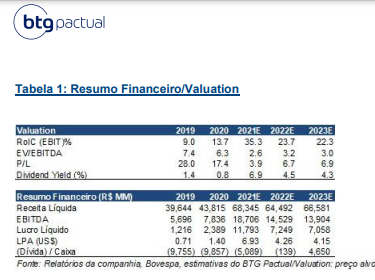

O BTG Pactual (BPAC11) recomenda Compra para as ações da companhia com preço-alvo em R$ 43,00 até o final de 2022.

O banco de investimentos diz esperar uma transição suave e não prevê nenhuma mudança importante na estratégia corporativa. “A continuidade é fundamental”, elenca o BTG.

E diz mais: “mesmo em processo de mudanças, a empresa continua focada em atingir o limite de dívida bruta de R$ 12 bilhões, de cerca de R$ 17 bilhões atuais, que deve acontecer até 2022. Em nossa visão – e estamos modelando para dívida líquida de R$ 5 bilhões – as oportunidades para gestão de passivo são limitadas.”

Ainda assim, elencou, a empresa pretende reduzir a dívida denominada em dólares para níveis abaixo de 70%.

“Não há probabilidade de M&A de valor elevado, com a empresa focada em crescimento orgânico de menor escala – capex em torno de R$ 4 bilhões/ano”, disse.

Para o banco de investimentos, a companhia pode acelerar as distribuições assim que as reduções da dívida bruta forem alcançadas.

Além disso, a empresa pretende se envolver mais com as unidades operacionais e vê uma oportunidade de melhoria de resultados em sua unidade de Aços Especiais.

Também gestão de portfólio relevante que não está em andamento – principais ativos operacionais gerando altas margens/ROICs após vendas de ativos realizadas no passado.

BTG (BPAC11) analisa Cury (CURY3); veja aqui

Gerdau: série de qualidades

Ainda de acordo com o BTG, a Gerdau combina uma série de qualidades, como baixa alavancagem, sólida geração de fluxo de caixa, base de ativos em dólares e apelo à melhoria da demanda nos EUA.

À medida que a China se torna mais séria sobre seus esforços de descarbonização, acreditamos que a oferta global de aço está em risco e vemos um ambiente de oferta/demanda mais apertado para os próximos anos, o que oferece vantagens estruturais, em nossa opinião.

“Vemos as ações precificando uma correção agressiva para o preço do aço, o que consideramos improvável. Mesmo assumindo uma correção de -30% a/a do EBITDA para 2022 (conservador), a Gerdau ainda negocia a múltiplos baratos de 3,3x EV/EBITDA 22 e gera rentabilidade de fluxo de caixa (free cashflow yield) na faixa de 15%”, frisou.

Veja GGBR4 na Bolsa: