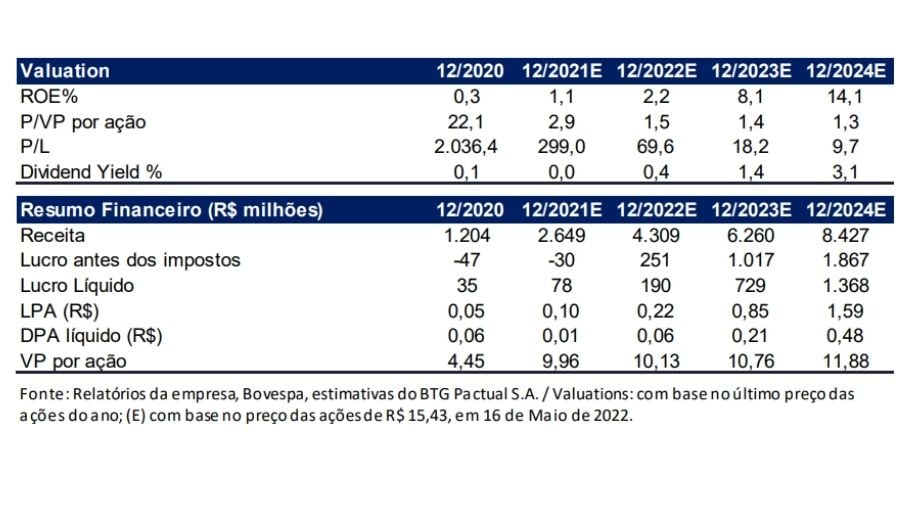

Nesta terça-feira (17), o Banco BTG Pactual (BPAC11) divulgou o relatório referente aos resultados do 1º trimestre de 2022 do Banco Inter (BIDI11). Apesar da receita de juros estar baixa, a empresa continua sendo uma boa aposta. A recomendação é de compra com o preço-alvo em R$ 30,00.

A empresa registrou um lucro líquido de R$ 27 milhões, um crescimento de 375% em relação ao último balanço divulgado. A receita veio em “linha” com a expectativa do mercado, o resultado foi impulsionado pela receita de serviços. Ao todo, foram R$ 34 milhões advindos de resultados não operacionais, em especial da aquisição da Wiz no programa Inter Seguros, além de um ganho fiscal de R$26 milhões.

A receita de juros (NII) ficou abaixo do que o BTG Pactual prospectava para a empresa neste trimestre, mas foi compensada pela receita de serviços.

Banco Inter: Número de empréstimos ficou abaixo do esperado

De acordo com o relatório da empresa, o número de empréstimos brutos veio abaixo do esperado, com R$ 18,3 bilhões, um aumento de 6% em relação ao mesmo período do ano passado. Mas ainda assim 4% abaixo do que vinha sendo cotado pelo BTG Pactual.

Com uma queda nos créditos pessoais, principalmente o consignado, o ritmo de crescimento que vinha acelerado nos últimos trimestres decaiu um pouco neste 1T22: “Combinado com uma queda de 55bps t/t no NIM, isso levou a receita de juros ajustada a ficar ~8% abaixo de nosso número (-6% t/t e 48% a/a) em R$412 milhões. As provisões para perdas com crédito cresceram 69% t/t (157% a/a e 22% acima de nossa projeção”, explica o relatório.

Com isso, a receita de juros ficou 32% abaixo do esperado, em R$168 milhões. O relatório do Inter ainda aponta um aumento da inadimplência nas áreas de cartão de crédito, imobiliário e nas folhas de pagamento. O índice de cobertura caiu 260bps t/t para 92,5%

Serviços do Inter tem caído no gosto popular

Segundo o relatório, o InterShop, uma das apostas do Inter para fidelizar o cliente, parece ter dado resultado positivo. O produto faturou R$1 bilhão neste trimestre. O take rate bruto da empresa foi de 9,6%, com o take rate líquido (após despesas de cashback) também melhorando 1,9p.p. a/a para 3%.

Além da melhora em lucros, o InterShop também tem sido mais aderido pelos clientes do banco, com 504 mil novos clientes integrados ao marketplace. O que também vem apresentando resultados positivos é o InterInvest, que registrou 2 milhões de novos usuários, o que representa um crescimento de 34% em relação ao último relatório.

“O braço de investimentos registrou R$ 58,1 bilhões em AuC, crescendo 2% t/t e 11% a/a (mas 13% abaixo de nossa projeção), com as receitas do Inter Invest atingindo R$ 37 milhões (10% t/t e 144% a/a; 60% acima de nossa projeção)”, salienta o relatório do BTG.

Em relação aos seguros, o Inter vendeu 195 mil novos produtos, encerrando o trimestre com 915 mil apólices ativas (aumento de 9% t/t e 149% a/a; 5% abaixo nossa projeção). Com estes números, o EBITDA de seguros foi de R$ 21,6 milhões, um número considerado estável pelo BTG Pactual.

No 1T deste ano, o Inter abriu 37 mil contas por dia útil, mantendo o resultado do 4T21. O opex da empresa finalizou o trimestre com R$320 milhões, 8% abaixo do que o BTG havia prospectado para o banco.

Inter tem pontos a melhorar, segundo o BTG

Um aumento das ações tem sido algo esperado por todos os acionistas, desde que a empresa teve o seu pico em julho de 2021. Desde então, as ações caíram 82%, ponto que vem incomodando muitos dos acionistas.

“Para que as ações voltem a subir, o Inter precisa explicar de forma mais clara essa ponte para a rentabilidade, mostrando como pretende alcançar um ROE que sustente o crescimento do banco. Afinal, o Inter não queima caixa, mas vem queimando capital dado o forte crescimento de seus ativos, enquanto a rentabilidade continua baixa”, explica o relatório do BTG.

BTG recomenda compra de BIDI11

Mesmo com algumas questões apontadas como sinais de alerta, o BTG Pactual recomenda a compra da ação, salientando a importância e a força que a empresa tem para pessoas físicas, apontando que o P/VP de 1,6x mais recente é justificável dada a força da empresa.

O BTG alerta ainda que o re-rating do Inter ainda é um fator preocupante, já que é preciso que a empresa mostre sinais claros de monetização mais concisa, o que poderia ser feito aumentando as taxas de juros de empréstimos, como no rotativo do cartão, já que historicamente o banco apresenta taxas abaixo do mercado.

Com uma melhora neste ponta, o Inter poderia aproveitar a sua alavancagem operacional e apresentar resultados ainda mais fortes nos próximos trimestres. Com isso, a recomendação é de compra com o preço-alvo de R$30,00.

- Quer entender a melhor forma de investir em empresas como o Banco Inter (BIDI11)? Preencha este formulário e um assessor da EQI Investimentos entrará em contato para tirar suas dúvidas e mostrar as melhores aplicações disponíveis!